「この家、売ったほうがいいのだろうか」——ふとそんな考えが頭をよぎったことはありませんか。

転勤や住み替え、相続、将来への不安など、きっかけは人それぞれです。

ただ、いざ売却を考え始めると、

「今売ると損をするのでは?」

「住宅ローンが残っているけど、そもそも売れるの?」

「税金でいくら取られるかわからない」

「賃貸に出したほうがいいのかも……」

など、判断材料が多すぎて何から手をつければいいのかわからないという壁にぶつかる方が少なくありません。

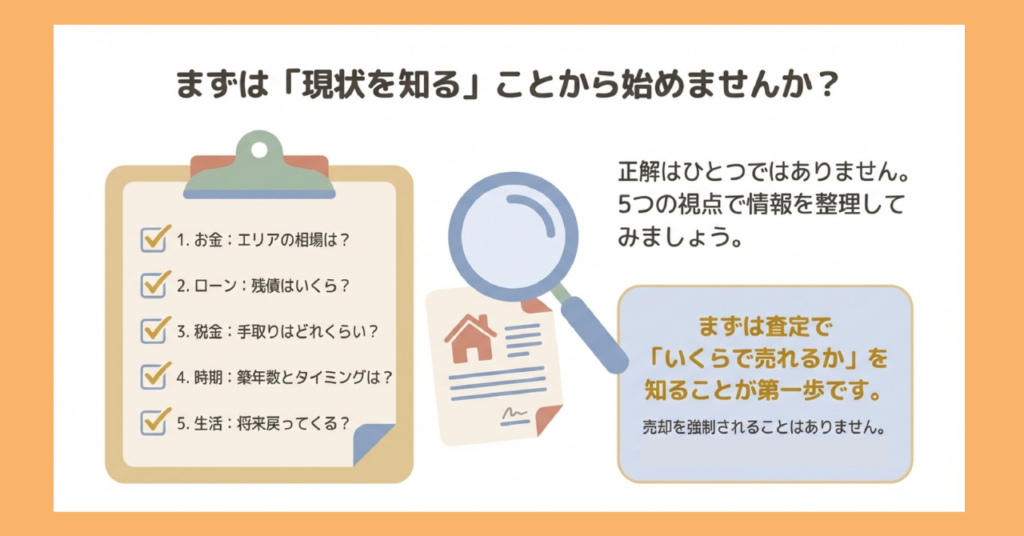

そこで今回は、家を売るかどうか迷っている方が最初に整理すべき「5つの視点」をご紹介します。

- 市場環境

- 住宅ローン

- 税金

- タイミング

- ライフプラン

この5つの観点から状況を整理することで、漠然とした迷いが具体的な検討事項へと変わっていくはずです。

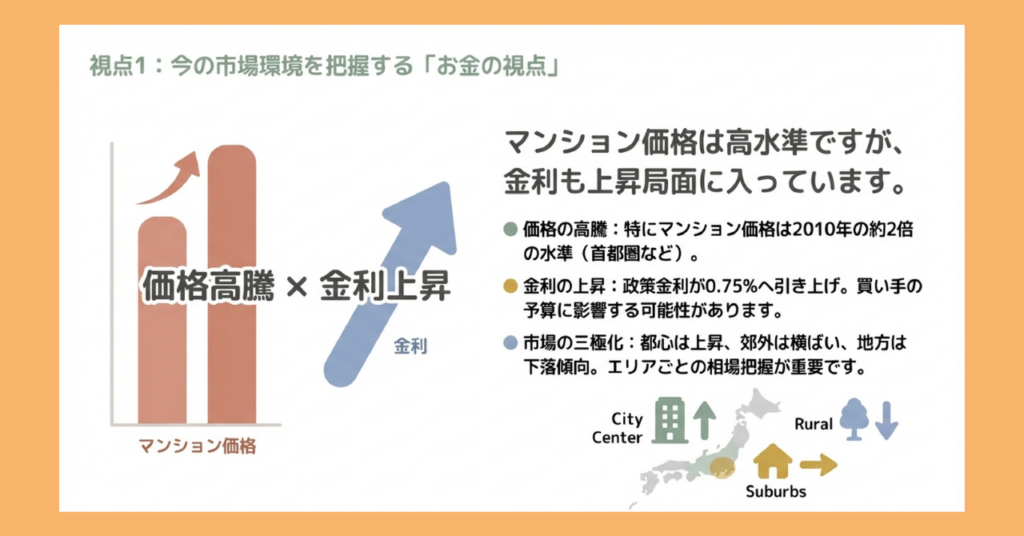

視点1:今の市場環境を把握する「お金の視点」

家を売るかどうかを考えるとき、まず気になるのは「今、売ったらいくらになるのか」という点ではないでしょうか。

不動産の価格は常に変動しており、市場環境によっては同じ物件でも売却価格が数百万円単位で異なることも珍しくありません。

まずは「お金の視点」から、現在の市場がどのような状況にあるのかを確認していきましょう。

近年の不動産市場はどう動いてきたか

ここ数年、不動産市場は大きな転換期を迎えています。

国土交通省が公表する不動産価格指数によると、住宅価格は2013年以降、長期的な上昇傾向が続いてきました。

特にマンション価格の上昇は顕著で、2024年時点では2010年の約2倍の水準に達しています。

一方、2024年3月には日本銀行が約17年ぶりにマイナス金利政策を解除するなど、金融政策にも大きな動きがありました。

その後は段階的な利上げが続き、2025年12月には政策金利が約30年ぶりの高水準となる0.75%まで引き上げられました。

こうした金利の上昇は住宅ローンの返済負担を増やすことにつながるため、買い手の購買意欲に影響を与える可能性もあると指摘されています。

つまり現在の市場は、「価格は高水準だが、金利は上昇局面に入っている」という状況です。

これが売却判断にどう影響するのか、次項以降で詳しく見ていきましょう。

マンション・戸建て・土地で異なる価格動向

「不動産価格が上がっている」とひとくちに言っても、物件の種類によって状況は異なります。

公益財団法人東日本不動産流通機構のデータによると、中古マンションの価格は2025年にかけて上昇傾向が続いていました。

首都圏では長期にわたって㎡単価が上昇しており、特に都心部や駅近の物件は高値での取引が目立ちます。

これに対して、中古戸建てや土地は横ばい、もしくはやや下落傾向にあります。

新築マンションの価格高騰により、割安感のある中古マンションに需要が流れていることが背景のひとつです。

また、不動産市場では「三極化」という現象が進んでいるといわれています。

都心部では価格が上昇し、郊外では横ばい、地方では下落する——このように、エリアによって価格の動きが大きく分かれているのが現状です。

そのため「全国的に価格が上がっているから、自分の家も高く売れるはず」と考えるのは早計かもしれません。

まずはご自身の物件がどのエリア・どの種類に該当するかを把握することが重要といえるでしょう。

- 都心部のマンション → 価格上昇の恩恵を受けやすい

- 郊外の戸建て → 横ばい傾向、早めの売却検討も選択肢

- 地方の物件 → 下落傾向あり、売却を先延ばしにするリスクを考慮

金利上昇が売却判断に与える影響

住宅ローン金利の動向は、売却を検討するうえで見逃せないポイントです。

金利が上昇すると、買い手が組める住宅ローンの借入可能額が減少し、結果として購入希望者の予算が下がって売却価格に下押し圧力がかかる可能性があるためです。

具体的に見てみましょう。

たとえば、毎月の返済額を12万円に設定した場合、借入可能額は金利によって以下のように変わります。

| 金利 | 借入可能額(35年ローン) | 差額 |

|---|---|---|

| 0.5% | 約4,540万円 | — |

| 1.0% | 約4,250万円 | ▲290万円 |

| 1.5% | 約3,990万円 | ▲550万円 |

| 2.0% | 約3,750万円 | ▲790万円 |

金利が0.5%から2.0%に上がるだけで、同じ返済額でも購入できる物件価格が約800万円下がる計算です。

2026年1月時点の金利動向を見ると、変動金利は主要銀行で0.6〜0.7%台と比較的低水準を維持しています。

一方、固定金利(10年固定)は大手5行平均で2.734%と6ヶ月連続で上昇しており、フラット35も2.08%と2%の大台に乗りました。

日経新聞の報道によれば、大手銀行は2026年4月にも変動金利の基準金利を引き上げる可能性があるとされています。

もちろん、金利が上がったからといって不動産価格がすぐに下落するわけではありません。

しかし「金利が低いうちに買いたい」と考える層が一定数いることを考えると、売却を先延ばしにすることがベストとは限らない点は意識しておくべきでしょう。

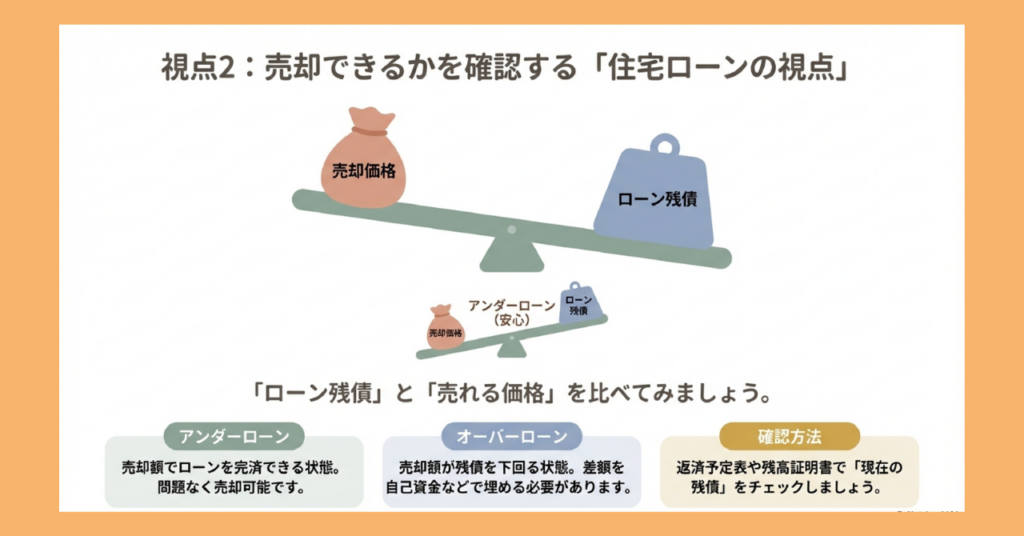

視点2:売却できるかを確認する「住宅ローンの視点」

「家を売りたい」と思っても、住宅ローンが残っている場合は注意が必要です。

住宅ローンの残債と売却価格の関係によって、そもそも売却できるのか、どのような手続きが必要になるのかが変わってきます。

この視点では、売却前に必ず確認しておきたいローン残債のポイントを整理します。

アンダーローンとオーバーローンの違い

住宅ローンが残っている状態で家を売却する場合、まず理解しておきたいのが「アンダーローン」と「オーバーローン」という2つの状態です。

家の売却価格が住宅ローンの残債を上回っている状態を指します。

たとえば、ローン残債が2,000万円で売却価格が2,500万円なら、売却代金でローンを完済し、500万円が手元に残ります。

この場合、通常の手続きで売却を進めることが可能です。

住宅ローンの残債が売却価格を上回っている状態です。

たとえば、ローン残債が2,500万円あるのに対し、売却価格が2,000万円しか見込めない場合、500万円の差額(不足分)が生じます。

この差額を何らかの方法で補填しなければ、原則として売却はできません。

これは、住宅ローンを借りる際に、金融機関が物件に対して「抵当権」を設定しているためです。

抵当権とは、ローンの返済が滞った場合に金融機関が物件を処分して債権を回収できる権利を指します。

この抵当権はローンを完済しなければ抹消できず、抵当権がついたままでは買い手に引き渡すことができないのです。

オーバーローンかどうかは、「ローン残債」と「売却想定価格」の2つの数字を比較すればわかります。

残債を確認する方法

売却を検討するなら、まず現在の住宅ローン残債を正確に把握することが第一歩です。残債を確認する主な方法は3つあります。

住宅ローンを借りた際に金融機関から発行される書類で、今後の返済計画と残高の推移が記載されています。

ただし、繰上返済を行っている場合は実際の残高と異なることがあるため注意が必要です。

毎年10月頃に金融機関から届く書類で、年末時点のローン残高が記載されています。

住宅ローン控除の手続きで使用した経験がある方も多いでしょう。

最新かつ正確な残高を知りたい場合は、借入先の金融機関に連絡して確認するのが確実です。

残債が把握できたら、次に「自分の家がいくらで売れそうか」を調べます。

不動産会社に査定を依頼すれば、物件の条件や周辺相場をもとに売却想定価格を算出してもらえます。

オーバーローンの状態で売却するには

査定の結果、オーバーローンになりそうだとわかった場合は以下の対処方法を検討してみましょう。

預貯金や親族からの援助などで不足分を補えれば、通常どおり売却を進められます。

差額が数十万円〜100万円程度であれば、この方法で対応できるケースも少なくありません。

住み替えローンとは、現在のローン残債と新しい住宅の購入費用を合算して借り入れできるローンのことです。

たとえば、売却しても300万円のローンが残る場合、新居の購入価格3,000万円に上乗せして3,300万円を借りることができます。

ただし、住み替えが前提となるため、新居の購入と売却のタイミングを合わせる必要がある点に注意が必要です。

また、借入額が大きくなるため審査も厳しくなる傾向があります。

任意売却とは、金融機関の同意を得たうえで、ローンを完済できない状態のまま物件を売却する方法です。

競売と異なり市場価格に近い金額で売却できるメリットがありますが、残債は売却後も返済義務が残ります。

また、信用情報に影響が出るため、今後数年間は新たなローンを組むことが難しくなります。

任意売却はあくまでも最終手段であり、やむを得ない事情がない限り、まずは他の方法を検討すべきでしょう。

- 差額が100万円以内 → 自己資金での補填を検討

- 差額が数百万円、かつ住み替え予定あり → 住み替えローンを検討

- 返済継続が困難 → 任意売却の相談(専門家への相談推奨)

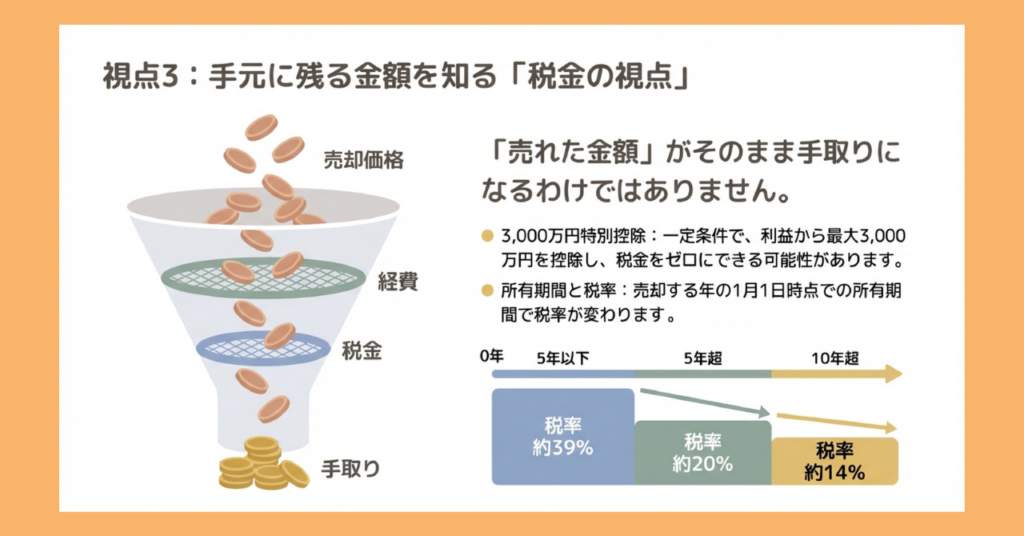

視点3:手元に残る金額を知る「税金の視点」

家を売却して利益が出た場合、その利益には税金がかかります。

「売却価格=手元に残るお金」ではない点に注意が必要です。

税金の仕組みを理解しておくことで、実際に手元にいくら残るのかをより正確に把握できるようになります。

譲渡所得税の仕組みと計算方法

不動産を売却して得た利益は「譲渡所得」と呼ばれ、所得税・住民税・復興特別所得税の課税対象となります。

これらをまとめて「譲渡所得税」と呼ぶこともあります。

譲渡所得は、次の計算式で算出します。

譲渡所得 = 売却価格 −(取得費 + 譲渡費用)− 特別控除

| 取得費 | 不動産を購入したときにかかった費用(購入代金、仲介手数料、登記費用など)のこと。建物は経年による価値の減少(減価償却)を差し引いて計算する。 |

| 譲渡費用 | 売却時にかかった費用(仲介手数料、印紙代、解体費用など)のこと。 |

| 特別控除 | 条件を満たすと適用できる控除。代表的なものに「3,000万円特別控除」がある。(詳細は次項) |

- 売却価格:4,000万円

- 取得費:2,500万円(購入価格3,000万円から減価償却500万円を差し引き)

- 譲渡費用:150万円(仲介手数料など)

- 特別控除:3,000万円(マイホーム特例適用)

譲渡所得 = 4,000万円 −(2,500万円 + 150万円)− 3,000万円 = ▲1,650万円(課税なし)

3,000万円特別控除の適用条件

マイホームを売却した場合、譲渡所得から最大3,000万円を控除できる特例があります。

正式には「居住用財産を譲渡した場合の3,000万円の特別控除の特例」といい、この特例を使えば譲渡所得が3,000万円以下の場合に課税対象をゼロにすることが可能です。

適用を受けるための主な条件は以下のとおりです。

- 自分が住んでいる家、または住まなくなってから3年以内に売却すること

- 売却した年の前年・前々年に、この特例や買い換え特例などを受けていないこと

- 売却相手が配偶者や親子など特別な関係者でないこと

なお、この特例は所有期間の長短を問わず適用できるのが大きなメリットとなります。

ただし、住宅ローン控除との併用はできません。

3,000万円特別控除を使った年と、その前後2年間は住宅ローン控除を受けられなくなるため、住み替えを検討している方は注意が必要です。

また、相続した実家を売却する場合には、別の特例として「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除」があります。

こちらも最大3,000万円の控除が受けられますが、適用要件が異なるため、該当する方は事前に確認しておきましょう。

所有期間で変わる税率

譲渡所得にかかる税率は、不動産の所有期間によって大きく異なります。

所有期間は、売却した年の1月1日時点で判定されます。

| 所有期間 | 区分 | 税率 |

|---|---|---|

| 5年以下 | 短期譲渡所得 | 約39.63%(所得税30.63%+住民税9%) |

| 5年超 | 長期譲渡所得 | 約20.315%(所得税15.315%+住民税5%) |

さらに、所有期間が10年を超えるマイホームを売却した場合には、「軽減税率の特例」を適用することが可能です。

この特例を使うと、譲渡所得のうち6,000万円以下の部分については税率が約14.21%にまで下がります。

また軽減税率の特例は、3,000万円特別控除と併用が可能です。

- 譲渡所得:4,500万円(控除前)

- 3,000万円控除後の課税対象:1,500万円

- 軽減税率(14.21%)適用:約213万円の税金

もし控除・軽減税率なしで計算すると約917万円(4,500万円×20.315%)となるため、約700万円もの節税効果があることがわかります。

売却を急いでいない場合は、所有期間が5年や10年を超えるタイミングを意識するのもひとつの選択肢といえるでしょう。

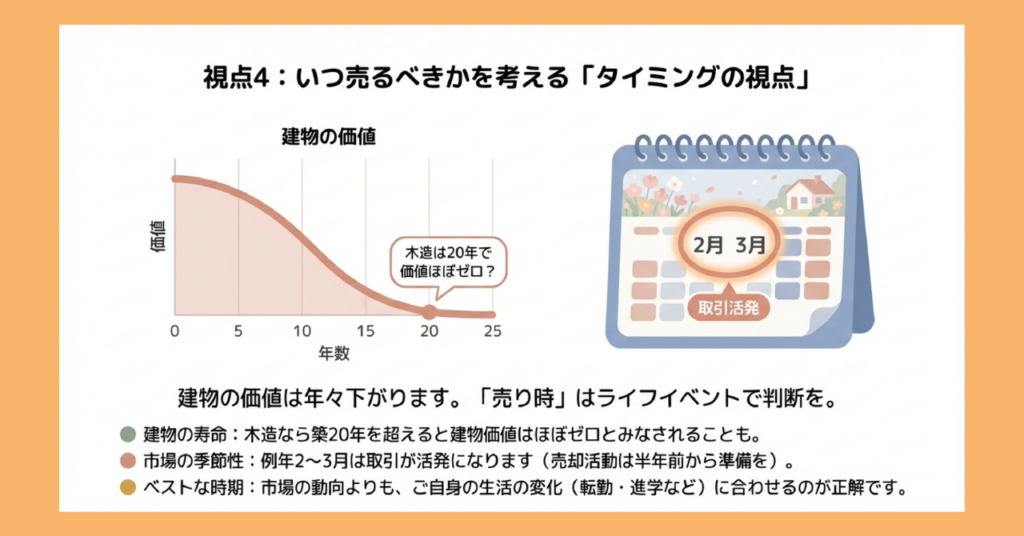

視点4:いつ売るべきかを考える「タイミングの視点」

「売るならいつがいいのか」——これは多くの方が悩むポイントです。

結論から言えば、万人に共通する「ベストなタイミング」は存在しません。

ただし、判断材料となる要素はいくつかあります。

この視点では、売却タイミングを考えるうえで押さえておきたいポイントを整理していきましょう。

築年数と資産価値の関係

不動産の価値は、築年数の経過とともに変化します。

特に建物部分の価値は、時間が経つほど下がっていくのが一般的です。

たとえば木造住宅の場合、税務上の法定耐用年数は22年と定められています。

実際の売買市場でも、築20年を超えると建物の価値はほぼゼロとして扱われるケースが多く、土地の価格のみで評価されることも珍しくありません。

公益財団法人東日本不動産流通機構のデータによると、首都圏の中古戸建ての場合、築10年までは価格の下落が比較的緩やかである一方、築25年を過ぎると価格が大きく下がる傾向が見られます。

この傾向はマンションの場合も同様ですが、マンションは立地や管理状態による差が大きく、築年数だけでは一概に判断できない部分もあるといえるでしょう。

なお一般社団法人不動産流通協会の調査では、中古戸建ては築10年、中古マンションは築15年を境に購入需要が急激に減少するという結果が出ています。

- 築10年以内 → 建物価値が残っており売りやすい時期

- 築10〜20年 → 価格は下がるが需要はまだある

- 築20年超 → 建物価値はほぼゼロ、土地値での売却が中心

季節や時期による売れやすさの違い

不動産市場には、売れやすい時期と売れにくい時期があります。

一般的に、2〜3月は一年で最も取引が活発になる時期といわれています。

新年度に向けて住み替えを検討する人が増え、購入希望者が市場に多く出てくるためです。

公益財団法人東日本不動産流通機構の月例データでも、成約件数は3月にピークを迎える傾向が確認できます。

逆に、8月や年末年始は取引が落ち込みやすい時期です。

夏休みや年末の忙しさで、内覧や契約手続きが進みにくくなるためと考えられます。

ただし、売り出しから成約までには平均で3〜6ヶ月程度かかるため、希望のタイミングで売却を完了させたい場合は逆算して動く必要があります。

- 3月に売却完了したい → 前年10〜11月に売り出し開始

- 年度内に売却完了したい → 遅くとも年明け早々に売り出し開始

「売り時」を逃さないために

市場動向や築年数、季節要因——さまざまな情報を集めても、「いつがベストか」を正確に予測することは誰にもできません。

不動産価格の将来を完璧に読み切ることは、専門家であっても困難です。

そのため、「売り時」を待ち続けて結果的にタイミングを逃すというケースも少なくありません。

大切なのは、「自分にとっての売り時」を見極めることです。

市場のベストタイミングと、自分のライフプランにとってのベストタイミングは必ずしも一致しません。

転勤、子どもの進学、親の介護、住宅ローンの返済状況——こうした個人的な事情を踏まえたうえで判断することが重要です。

また、築年数が経過するほど建物の価値は下がり、設備の老朽化による修繕費も増えていきます。

「もう少し待てば高く売れるかもしれない」と考えているうちに、維持コストがかさんで結果的に損をする可能性もあります。

迷っている時間が長引くほど選択肢は狭まっていくことを意識し、まずは現状を把握するための査定を受けてみることが、判断の第一歩となるでしょう。

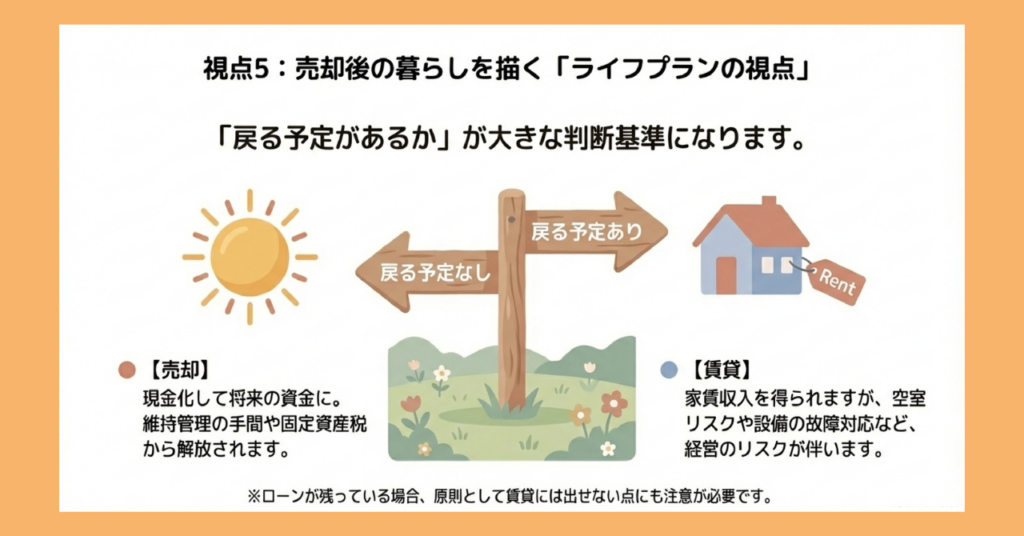

視点5:売却後の暮らしを描く「ライフプランの視点」

ここまで、市場環境、住宅ローン、税金、タイミングという4つの視点を見てきました。

最後に考えたいのは、「売却後の暮らしをどう描くか」という視点です。

家を売るかどうかは、単なる資産の問題ではなく、今後の人生設計とも深く関わっています。

売却か賃貸か——それぞれのメリット・デメリット

「住まなくなった家をどうするか」を考えるとき、売却以外にも「賃貸に出す」という選択肢があります。

どちらが正解かは状況によって異なりますが、それぞれの特徴を理解しておくことが大切です。

| 売却 | 賃貸 | |

|---|---|---|

| 資金 | まとまった資金が一度に手に入る | 毎月の家賃収入(ただし空室リスクあり) |

| 維持管理 | 売却後は一切不要 | 継続的な管理・修繕が必要 |

| 税金・経費 | 売却時の譲渡所得税のみ | 固定資産税・管理費が毎年発生 |

| 将来の選択肢 | 手放すため戻れない | 資産を持ち続けられる |

| リスク | 売却価格が市場に左右される | 空室・滞納・設備故障リスク |

なお住宅ローンが残っている場合、原則として賃貸に出すことはできません。

賃貸用のローンへの借り換えが必要となり、金利も高くなる傾向があります。

将来戻る可能性があるかどうかで変わる選択

売却か賃貸かを判断するうえで、「将来、その家に戻る可能性があるかどうか」は重要なポイントです。

転勤で一時的に離れるだけで数年後には戻る予定があるなら、売却してしまうと帰る場所がなくなります。

このようなケースでは、「定期借家契約」で期間を限定して貸し出す方法が選択肢になります。

「もう戻ることはない」と明確に決まっている場合は、売却を優先的に検討するのが合理的です。

賃貸経営には手間とリスクが伴うため、不動産投資の経験がない方にとっては負担が大きくなりがちです。

また、立地や築年数によっては、そもそも借り手がつきにくい物件もあります。

駅から遠い、築年数が古い、周辺に賃貸需要が少ないといった条件の物件は、空室リスクが高くなります。

「貸せばいい」と安易に考えるのではなく、賃貸需要があるエリアかどうかを冷静に見極めることが大切です。

自分にとっての「正解」を見つけるために

家を売るかどうかの判断に、誰にでも当てはまる「正解」はありません。

市場環境や税制は判断材料にはなりますが、最終的に決めるのは自分自身です。

大切なのは、「なぜ売却を考えているのか」という理由を明確にすることです。

- 住み替えのため → 新居との資金計画を優先

- まとまった資金が必要 → 売却価格と手取り額を重視

- 維持管理が負担 → 早めの売却で負担軽減

- 相続した物件の処分 → 共有者全員の合意確認が先

このように、売却の理由によって最適な選択が変わってきます。

また、家族がいる場合は、家族全員の意向を確認しておくことも重要です。

特に相続した物件の場合、共有名義になっていると全員の同意がなければ売却できません。

「売るべきか、売らないべきか」と悩み続けるよりも、まずは情報を集めて選択肢を明確にすることが、納得のいく判断への第一歩です。

まとめ:5つの視点を整理して、納得できる判断を

家を売るかどうか迷ったとき、最初に整理すべき5つの視点を見てきました。

- お金の視点|不動産市場の動向や金利環境を把握し、今売るとどのくらいの価格になりそうかを確認

- 住宅ローンの視点|ローン残債と売却想定価格を比較し、売却が可能な状態かどうかを確認

- 税金の視点|譲渡所得税の仕組みや3,000万円特別控除を理解し、手元に残る金額を把握

- タイミングの視点|築年数や季節要因を踏まえつつ、自分にとっての売り時を考える

- ライフプランの視点|売却後の暮らしを描き、売却か賃貸か、自分に合った選択肢を見極める

これら5つの視点は、どれかひとつだけで判断するものではありません。

すべてを総合的に見たうえで、自分なりの結論を出すことが大切です。

「今すぐ売るべき」「絶対に売らないほうがいい」といった単純な答えは存在しません。

だからこそ、まずは情報を集め、自分の状況を客観的に把握することが第一歩となります。

不動産会社に査定を依頼すれば、物件の現在価値を知ることができます。

査定を受けたからといって、必ず売却しなければならないわけではありません。

「判断材料を揃える」という意味で、気軽に活用してみてください。

本記事が、納得のいく判断をするための一助となれば幸いです。