「そろそろマイホームを買ったほうがいいのだろうか」——ふとそんな考えが頭をよぎったことはありませんか。

結婚や出産、子どもの成長、家賃の負担感、将来への備えなど、きっかけは人それぞれです。

ただ、いざ購入を考え始めると、

「自分の年収でいくらの家が買えるの?」

「頭金はどのくらい用意すべき?」

「住宅ローン控除ってどれくらいお得なの?」

「今は買い時なの?もう少し待ったほうがいい?」

「そもそも賃貸のままでもいいのでは……」

など、判断材料が多すぎて何から手をつければいいのかわからないという壁にぶつかる方が少なくありません。

そこで今回は、マイホーム購入を迷っている方が最初に整理すべき「5つの視点」をご紹介します。

- 動機

- お金

- 市場環境

- 選択肢

- タイミング

この5つの観点から状況を整理することで、漠然とした迷いが具体的な検討事項へと変わっていくはずです。

視点1:なぜ家が欲しいのかを言語化する「動機の視点」

マイホーム購入を考えるとき、最初に整理しておきたいのは「なぜ家が欲しいと思ったのか」という点です。

購入の動機が明確になっていないと、物件選びの軸が定まらず、判断に迷いやすくなります。

よくある購入理由を整理する

各種調査によると、住宅購入のきっかけとして最も多いのは「子どもの誕生・成長」で約34%、次いで「結婚」が約32%となっており、この2つが全体の約7割を占めています。

ライフステージの変化が、住宅購入を検討する大きなきっかけになっていることがわかるでしょう。

また「家賃を払い続けるのがもったいない」という理由を挙げる人も多く、調査によっては6割以上がこの理由を選んでいます。

上記を踏まえ、マイホームの購入を検討する理由については、大きく以下のようなパターンに分類できます。

- 結婚を機に新生活の拠点がほしい

- 子どもが生まれて手狭になった

- 子どもの入学前に住環境を整えたい

- 家賃を払い続けるより資産になるほうがいい

- 住宅ローン控除で税金が戻ってくるうちに買いたい

- 老後の住居費を減らしたい

- 自分好みにリフォームや間取り変更をしたい

- 庭やペット可など賃貸では難しい条件を叶えたい

- 騒音や隣人トラブルから解放されたい

- いつか持ち家を持ちたいと思っていた

- 親が高齢になり、将来の同居や相続を見据えて

- 資産として子どもに残したい

自分がどのパターンに近いかを把握しておくと、物件選びの優先順位をつけやすくなるでしょう。

「なんとなく」を「明確な理由」に変える

「周りが買っているから」「なんとなく買い時な気がするから」——そうした漠然とした理由だけで購入を決めると、後悔につながりやすくなります。

大切なのは「自分にとって、なぜ今マイホームが必要なのか」を言葉にできる状態にしておくことです。

たとえば、以下のような問いかけをしてみてください。

- 今の住まいで不満・不便に感じていることは何か?

- その不満は、持ち家でなければ解決できないか?

- 5年後、10年後の暮らしをどうイメージしているか?

- 家族の意見は一致しているか?

こうした問いに向き合うことで「買うべきか、買わないべきか」ではなく、「自分にとって持ち家が本当に必要かどうか」を冷静に判断できるようになります。

購入の動機が曖昧なままだと、物件探しの途中で迷走したり、契約後に「本当にこれでよかったのか」と不安になったりすることがあります。

まずは「なぜ欲しいのか」を整理することが、納得のいく判断への第一歩です。

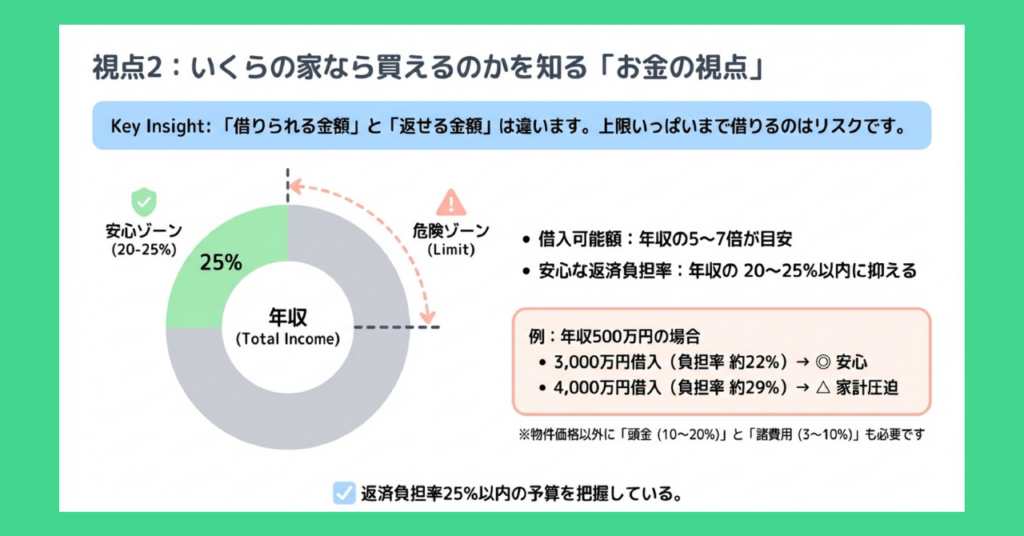

視点2:いくらの家なら買えるのかを知る「お金の視点」

「自分の年収で、いくらの家が買えるのだろう」——これは多くの方が最初に抱く疑問ではないでしょうか。

住宅購入では、物件価格だけでなく、頭金、諸費用、住宅ローン控除など、さまざまなお金の要素を総合的に考える必要があります。

ここでは、購入前に押さえておきたいお金の基本を整理していきましょう。

年収から見る住宅購入予算の目安

住宅ローンの借入可能額は年収によってある程度の目安があり、一般的には年収の5〜7倍程度とされています。

ただし「借りられる金額」と「返せる金額」は必ずしもイコールではない点に注意が必要です。

金融機関の審査では年収倍率7〜8倍まで融資可能なケースもありますが、返済負担率(年収に占める年間返済額の割合)は20〜25%以内に抑えるのが安心とされています。

| 年収 | 借入可能額(上限目安) | 無理のない借入額 |

|---|---|---|

| 400万円 | 約2,800〜3,200万円 | 約2,000〜2,400万円 |

| 500万円 | 約3,500〜4,000万円 | 約2,500〜3,000万円 |

| 600万円 | 約4,200〜4,800万円 | 約3,000〜3,600万円 |

| 700万円 | 約4,900〜5,600万円 | 約3,500〜4,200万円 |

より具体的にイメージするため、年収500万円のケースでシミュレーションしてみましょう。

【前提条件】

| 年収 | 500万円(手取り約400万円) |

| 借入額 | 3,000万円 |

| 金利 | 年1.5%(全期間固定) |

| 返済期間 | 35年 |

| ボーナス返済 | なし |

【試算結果】

| 毎月の返済額 | 約9.2万円 |

| 年間返済額 | 約110万円 |

| 返済負担率 | 約22%(年収比) |

| 総返済額 | 約3,858万円 |

この場合、返済負担率は22%で安全ラインとなる25%以内に収まっています。

一方、同じ年収で4,000万円を借りると、毎月の返済額は約12.3万円、返済負担率は約29%に上昇します。

このラインになると家計を圧迫するリスクが高まるため、上限いっぱいまで借りるのではなく、余裕を持った借入額を設定することが重要といえるでしょう。

各金額の計算式(クリックすると計算式が表示されます)

【計算式】元利均等返済の公式

毎月の返済額 = 借入金額 × 月利 × (1+月利)^返済回数 ÷ ((1+月利)^返済回数-1)

※「^」は累乗を示します

【計算】

- (1+r)n=(1.00125)420≒1.6897

- M=30,000,000×0.00125×1.6897÷1.6897−1

- M=30,000,000×0.002112÷0.6897

- M=30,000,000×0.003062

- M≒91,855円 → 約9.2万円

【計算式】

年間返済額 = 毎月返済額 × 12ヶ月

【計算】

91,855円×12=1,102,260円 → 110万円

【計算式】

返済負担率(%) = 年間返済額 ÷ 年収 × 100

【計算】

1,102,260円÷5,000,000円×100=22.05% → 約22%

【計算式】

総返済額 = 毎月返済額 × 返済回数

【計算】

91,855円×420回=38,579,100円 → 約3,858万円(※利息分:約858万円)

頭金と諸費用——見落としがちな「購入時に必要なお金」

住宅購入では、物件価格以外にも用意すべきお金があります。

頭金とは、物件価格のうち住宅ローンを使わずに自己資金で支払う部分です。

国土交通省の調査によると、住宅購入者の自己資金比率は分譲戸建てで約20%、分譲マンションで約40%となっています。

近年は「頭金ゼロ」で購入できる住宅ローンもありますが、頭金を入れておけば借入額を減らして月々の返済負担を軽くすることができます。

以下は、3,000万円の物件を購入すると仮定した場合の頭金別の返済額を試算したデータです。

| 頭金 | 借入額 | 毎月返済額 | 総返済額 |

|---|---|---|---|

| 0円 | 3,000万円 | 約9.2万円 | 約3,858万円 |

| 300万円(10%) | 2,700万円 | 約8.3万円 | 約3,472万円 |

| 600万円(20%) | 2,400万円 | 約7.4万円 | 約3,086万円 |

頭金を600万円入れると、総返済額は約770万円も減少します。

無理のない範囲で頭金を用意することができれば、長期的には家計にとってプラスに働くといえるでしょう。

住宅購入時には、物件価格とは別に以下のような「諸費用」がかかります。

- 住宅ローンの事務手数料・保証料

- 登記費用(登録免許税・司法書士報酬)

- 火災保険料・地震保険料

- 不動産取得税

- 仲介手数料(中古物件の場合)

- 印紙税

諸費用の目安は、新築で物件価格の3〜7%、中古で6〜10%程度とされています。

3,000万円の物件なら、100〜300万円程度の諸費用を見込んでおく必要があるでしょう。

「物件価格+諸費用」で総額を把握しておかないと、契約直前で資金が足りなくなるケースもあるため注意が必要です。

住宅ローン控除——購入者が受けられる税制優遇

住宅ローンを利用してマイホームを購入すると、「住宅ローン控除(住宅借入金等特別控除)」という税制優遇を受けられます。

これは、年末時点のローン残高に対して0.7%を所得税・住民税から控除できる制度です。

| 控除率 | ローン残高の0.7% |

| 控除期間 | 新築は最大13年間、中古は10年間 |

| 所得要件 | 合計所得金額2,000万円以下 |

たとえば、年末のローン残高が3,000万円の場合、3,000万円×0.7%=年間21万円が控除され、13年間で最大で約270万円以上の税金が戻ってくる計算です。

この制度は当初2025年末までの予定でしたが、2026年度の税制改正大綱により5年間延長されることが決定しました。

2026年以降は中古住宅への支援拡充や床面積要件の緩和(50㎡→40㎡)などが予定されています。

ただし、住宅ローン控除は「税金の還付」であるため、自分が納めている税金以上の額が戻ってくることはありません。

年収や家族構成によって実際の控除額は変わるため、「最大〇〇万円お得」という数字を鵜呑みにせず、自分のケースでシミュレーションすることが大切です。

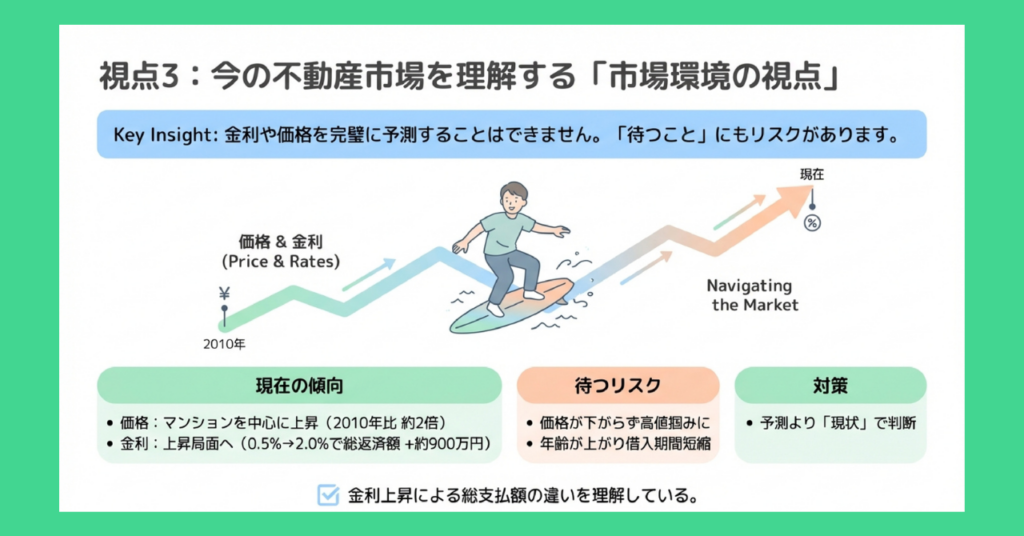

視点3:今の不動産市場を理解する「市場環境の視点」

「今は買い時なのか、それとも待ったほうがいいのか」——これも多くの方が気になるポイントでしょう。

不動産価格や住宅ローン金利は常に変動しており、購入のタイミングによっては総支払額が数百万円単位で変わることもあります。

ここでは、現在の市場環境を整理し、購入判断にどう影響するかを考えていきましょう。

近年の不動産価格の動向

国土交通省が公表する不動産価格指数によると、住宅価格は2013年以降、長期的な上昇傾向が続いてきました。

特にマンション価格の上昇は顕著で、2024年時点では2010年の約2倍の水準に達しています。

首都圏の新築マンション平均価格は、2024年には一部調査で1億円を超える水準にまで上昇しました。

一方、中古戸建てや土地については横ばい、もしくはやや下落傾向にあるエリアも少なくありません。

これは主に郊外・地方における人口減少や、マンション志向の高まりによる戸建て需要の相対的な弱さが背景にあるといえるでしょう。

ただし中古マンションについては、新築価格の高騰を受けて需要が流入しており、価格は上昇傾向にあります。

また、不動産市場では「二極化」という現象が進んでいるといわれています。

都心部や駅近では価格が上昇し続ける一方、郊外や地方では価格が伸び悩む、または下落する——このように、エリアによって価格の動きが大きく異なるのが現状です。

| エリア | 価格傾向 | 購入検討のポイント |

|---|---|---|

| 都心部・駅近 | 上昇傾向 | 資産価値は維持しやすいが、価格は高止まり |

| 郊外・ベッドタウン | 横ばい〜やや下落 | 価格は比較的手頃、ただし将来の資産価値に注意 |

| 地方・人口減少エリア | 下落傾向 | 価格は安いが、売却時に買い手がつきにくい可能性 |

金利上昇が購入判断に与える影響

2024年3月、日本銀行は約17年ぶりにマイナス金利政策を解除しました。

その後も段階的な利上げが続き、2025年12月には政策金利が約30年ぶりの高水準となる0.75%まで引き上げられています。

2026年1月時点の住宅ローン金利は以下のような状況です。

| 金利タイプ | 金利水準 | 傾向 |

|---|---|---|

| 変動金利 | 0.6〜0.7%台 | 低水準だが、今後上昇の可能性 |

| 固定金利(10年) | 2.1〜2.6%台 | 上昇傾向が続く |

| フラット35 | 2.26%(2026年2月) | 2%台で推移 |

変動金利は依然として低水準を維持していますが、大手銀行では2026年4月にも基準金利を引き上げる可能性があると報じられています。

金利が上がると、同じ借入額でも毎月の返済額と総返済額が増加するため、今後の金利動向には注視が必要です。

以下は、借入額3,000万円・35年返済と仮定した場合の金利別・毎月返済額の比較をまとめた表です。

| 金利 | 毎月返済額 | 総返済額 | 金利0.5%との差 |

|---|---|---|---|

| 0.5% | 約7.8万円 | 約3,271万円 | — |

| 1.0% | 約8.5万円 | 約3,557万円 | +約286万円 |

| 1.5% | 約9.2万円 | 約3,858万円 | +約587万円 |

| 2.0% | 約9.9万円 | 約4,174万円 | +約903万円 |

金利が0.5%から2.0%に上がると、総返済額は約900万円も増加します。

このことから「金利が低いうちに買いたい」という判断も、ひとつの合理的な考え方といえるでしょう。

「待つリスク」と「買うリスク」を天秤にかける

「もう少し待てば価格が下がるのでは?」と考える方も多いかもしれませんが、待つことにもリスクがあるという点は意識しておく必要があります。

- 金利上昇リスク:金利が上がれば、同じ物件でも総支払額が増える

- 価格が下落しないリスク:待っても価格が下がらず、結果的に高値で買うことになる

- 希望物件を逃すリスク:良い物件は早く売れてしまう

- 年齢によるローン条件の悪化:完済時年齢の上限により、借入期間が短くなる可能性

- 価格下落リスク:購入後に市場が下落し、資産価値が目減りする

- 金利上昇リスク(変動金利の場合):将来の返済額が増加する可能性

- ライフプランが変わるリスク:転勤や離婚などで住み替えが必要になる可能性

どちらのリスクが大きいかは、個人の状況や物件によって異なります。

重要なのは「価格や金利を完璧に予測することは誰にもできない」という前提に立つことです。

市場のベストタイミングを狙うよりも、自分のライフプランにとってのベストタイミングを見極めることが、後悔しない判断につながります。

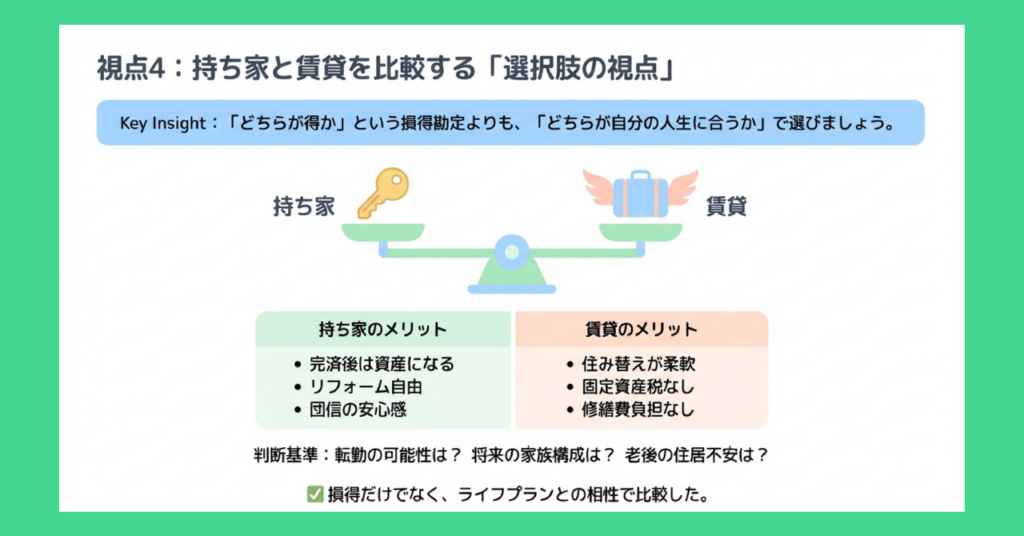

視点4:持ち家と賃貸を比較する「選択肢の視点」

「そもそも賃貸のままでもいいのでは?」——購入を検討する過程で、この疑問が浮かぶ方も多いでしょう。

持ち家と賃貸、どちらが正解かは一概には言えません。

それぞれにメリット・デメリットがあり、自分のライフスタイルや価値観に合った選択をすることが大切です。

持ち家のメリット・デメリット

- ローン完済後は資産になり、老後の住居費が軽減される

- 自由にリフォーム・カスタマイズできる

- 団信により、万が一の際にローン残債がゼロになる

- 頭金・諸費用・維持費(固定資産税・修繕費等)がかかる

- 住み替えがしにくく、売却には時間と手間がかかる

- 資産価値の下落リスク、金利上昇リスク(変動金利の場合)がある

賃貸のメリット・デメリット

- ライフスタイルの変化に応じて柔軟に住み替えできる

- 初期費用が少なく、設備の修繕費用は大家負担

- 固定資産税がかからない

- 家賃を払い続けても資産にならない

- 高齢になると契約審査が厳しくなり、老後の住居不安がある

- リフォーム不可、ペット・楽器制限など生活の自由度が低い

「どちらが得か」より「どちらが自分に合うか」

「持ち家と賃貸、どちらが金銭的に得か」という比較はよく話題になります。

しかし、結論は前提条件(物件価格、家賃、金利、住む年数、売却価格など)によって大きく変わるため、「絶対にこちらが得」とは言い切れません。

大切なのは、「どちらが自分のライフプランに合っているか」という視点で考えることです。

- 住む期間はどのくらいか

- 将来の家族構成はどう変わりそうか

- 転勤・転職の可能性はあるか

- どんな暮らし方をしたいか

こうした問いに向き合い、自分にとっての正解を見つけることが重要です。

「周りが買っているから」「賃貸は損だから」といった理由だけで決めるのではなく、自分の価値観とライフプランに照らして選択しましょう。

視点5:いつ買うかを考える「タイミングの視点」

「今買うべきか、もう少し待つべきか」——これは購入を検討する多くの方が悩むポイントです。

結論から言えば、万人に共通する「ベストなタイミング」は存在しません。

ただし、判断材料となる要素はいくつかあります。

ここからは、購入タイミングを考えるうえで押さえておきたいポイントを整理していきましょう。

年齢と住宅ローンの関係

住宅ローンを組むうえで、年齢は重要な要素です。

多くの金融機関では、完済時年齢の上限を80歳前後に設定しているため、35年ローンを組むなら45歳頃が実質的な上限となります。

| 借入開始年齢 | 最長借入期間(完済80歳の場合) |

|---|---|

| 30歳 | 50年(ただし35年が一般的) |

| 35歳 | 45年(〃) |

| 40歳 | 40年(〃) |

| 45歳 | 35年 |

| 50歳 | 30年 |

| 55歳 | 25年 |

借入期間が短くなると、同じ借入額でも毎月の返済額が増加します。

たとえば3,000万円を金利1.5%で借りた場合、35年返済なら月約9.2万円ですが、25年返済だと月約12万円に増えます。

また定年後もローン返済が続く計画だと、年金生活での返済負担が重くなるため、「定年までに完済できるか」を意識して借入期間を設定することが重要です。

ライフイベントとの兼ね合い

国土交通省の調査によると、住宅の一次取得者の平均年齢は注文住宅で38.8歳、分譲マンションで39.9歳、中古マンションで46.0歳と、30代後半〜40代前半が中心です。これは結婚・出産・子どもの入学といったライフイベントが重なる時期と一致しています。

- 結婚・出産(家族が増え、広い住まいが必要になる)

- 子どもの入学(学区を固定したい、転校を避けたい)

- 収入の安定(昇進・転職などで収入が安定した)

- 転勤の可能性(住む場所が定まらない)

- 転職・独立の予定(収入が不安定になる可能性)

- 家族構成の変化(離婚・介護などの可能性)

ライフプランが固まっていない段階で購入すると、住み替えが必要になったときの負担が大きくなります。

「買い時」は市場ではなく自分で決める

不動産の購入を検討する際、市場の動きを気にする方は多いでしょう。

しかし、不動産価格や金利の将来を正確に予測することは、専門家であっても困難です。

「もう少し待てば……」と考えているうちに、希望の物件を逃したり、金利が上がって総支払額が増えたりすることもあります。

逆に「今が買い時」と焦って購入した結果、ライフプランの変化で手放すことになるケースもあるでしょう。

大切なのは、市場のベストタイミングではなく、自分にとってのベストタイミングを見極めることです。

以下の問いに答えられるようになったとき、それが「買い時」かもしれません。

- 住む場所や家族構成がある程度固まっているか

- 無理のない返済計画を立てられるか

- 頭金や諸費用を用意できる状態か

- 購入後の維持費も含めて家計に余裕があるか

- 家族全員が購入に納得しているか

「買うべきか、買わないべきか」と悩み続けるよりも、まずは情報を集めて自分の状況を整理することが、納得のいく判断への第一歩です。

まとめ:5つの視点を整理して、納得できる判断を

マイホームを買うかどうか迷ったとき、最初に整理すべき5つの視点を見てきました。

- 動機の視点|なぜ家が欲しいのかを言語化し、購入の目的を明確にする

- お金の視点|年収から無理のない借入額を把握し、頭金・諸費用・住宅ローン控除を理解する

- 市場環境の視点|不動産価格や金利の動向を把握し、待つリスク・買うリスクを天秤にかける

- 選択肢の視点|持ち家と賃貸のメリット・デメリットを比較し、自分に合った選択肢を見極める

- タイミングの視点|年齢やライフイベントを踏まえ、自分にとっての買い時を考える

これら5つの視点は、どれかひとつだけで判断するものではありません。

すべてを総合的に見たうえで、自分なりの結論を出すことが大切です。

「今すぐ買うべき」「絶対に買わないほうがいい」といった単純な答えは存在しません。

だからこそ、まずは情報を集め、自分の状況を客観的に把握することが第一歩となります。

住宅展示場やモデルルームを見学したり、金融機関でローンの事前審査を受けたりすることで、より具体的な検討が可能になります。

見学や相談をしたからといって、必ず購入しなければならないわけではありません。

「判断材料を揃える」という意味で、気軽に活用してみてください。

本記事が、納得のいく判断をするための一助となれば幸いです。