「賃貸と持ち家、どっちが得なの?」という問いは、多くの方が一度は考えるテーマのひとつです。

ネットで検索すると賃貸派・持ち家派それぞれの意見があふれていて、「やっぱり持ち家のほうが資産になる」「いや、賃貸のほうが自由で合理的だ」という主張が入り乱れています。

そして、これらの主張を踏まえたうえで「結局どっちが正解なの?」という感覚が残る方も多いのではないでしょうか。

実際のところ「賃貸と持ち家、どちらが得か」という問いは、前提条件によって答えが変わるため、万人に共通する正解は存在しません。

この記事では、「どっちが得か」という問いの限界を整理したうえで、あなた自身の状況に合った判断をするための考え方を解説していきます。

「答えを出す」ための記事ではなく、「自分にとっての正解に近づく」ための思考整理として、ぜひ参考にしてみてください。

「どっちが得か」という問いに、万人共通の答えがない理由

「賃貸と持ち家、どちらが金銭的に得か」を計算しようとすると、必ずいくつかの数字を「仮定」として置く必要があります。

家賃はいくらか、物件価格はいくらか、何年住むか、将来いくらで売れるか——これらの前提がひとつ変わるだけで、計算結果は大きく変わります。

つまり「どちらが得か」という問いへの答えは、前提条件をどう設定するかによって変わるということです。

結論が変わる「前提条件」の例

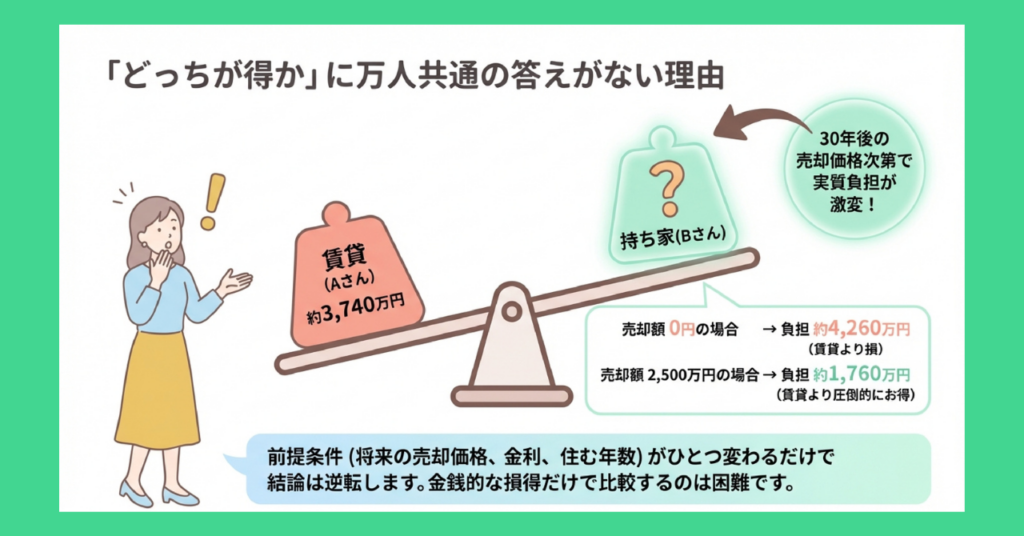

たとえば、同じ地域に住む2人(Aさん・Bさん)がいるとしましょう。

- Aさん:月10万円の賃貸に30年住み続け、その間一度も引っ越しをしないと仮定

- Bさん:3,000万円の物件を購入し、30年後に売却すると仮定

この2人のどちらが「得」をするか、以下の条件をもとに比較してみましょう。

まずそれぞれの支出内訳を整理します。

| 計算式 | 金額 | |

|---|---|---|

| 家賃 | 10万円×12ヶ月×30年 | 3,600万円 |

| 更新料(2年ごと・1ヶ月分) | 10万円×14回 | 140万円 |

| 合計 | 約3,740万円 |

| 計算式・条件 | 金額 | |

|---|---|---|

| 頭金 | 物件価格の10% | 300万円 |

| 住宅ローン総返済額 | 2,700万円・金利1.0%・35年 | 約3,200万円 |

| 購入時諸費用 | 登記費用・仲介手数料など | 約100万円 |

| 固定資産税 | 年10万円×30年 | 300万円 |

| 修繕費積立 | 月1万円×30年 | 約360万円 |

| 合計 | 約4,260万円 |

この時点だけで見れば、Aさん(約3,740万円)の方が約520万円少なく見えますが、Bさんは30年後に売却収入を得ることができ、ここの価格によって実質負担が大きく変化するというのがポイントです。

| 30年後の売却価格 | Bさんの実質負担 | Aさんとの差 |

|---|---|---|

| 0円(価値なし) | 約4,260万円 | Aさんより約520万円多い |

| 1,500万円 | 約2,760万円 | Aさんより約980万円少ない |

| 2,500万円 | 約1,760万円 | Aさんより約1,980万円少ない |

このように、30年後の売却価格次第で、結論はまったく逆になります。

では30年後の売却価格が実際にいくらぐらいになるのかというと、それは物件のエリア、築年数による建物価値の減少、そのときの不動産市場の状況によって変わるため、現時点では誰にも断言できません。

損得計算の落とし穴

もうひとつ見落とされがちな点があります。

それは、お金に換算しにくい要素が、実際の満足度に大きく影響するという事実です。

国土交通省の「平成30年住生活総合調査」によると、住宅に対する不満率は持ち家居住者よりも賃貸居住者の方が高い傾向が確認されています。

広さ、防音性、設備の古さなど、賃貸特有の制約が不満につながりやすい点が背景にあると考えられるでしょう。

一方で、持ち家には「住み替えの自由度が下がる」「ローンという長期の負担を抱える」といった別の制約があります。

金銭的な損得だけで比較しようとすると、こうした「生活の質」や「自由度」という要素が抜け落ちてしまいます。

その結果、計算上は「持ち家が得」と出ていても、実際の暮らしでは「賃貸のほうが自分に合っていた」と感じるケースも起こりえるのです。

「どっちが得か」という問いは答えが出ないだけでなく、出たとしても自分の判断に直結しない可能性がある——これがこの問いの本質的な限界です。

データで見る「みんなはどちらを選んでいるか」

「得か損か」の答えが出ないとわかったうえで、実際に人々がどちらを選んでいるのかを見てみましょう。

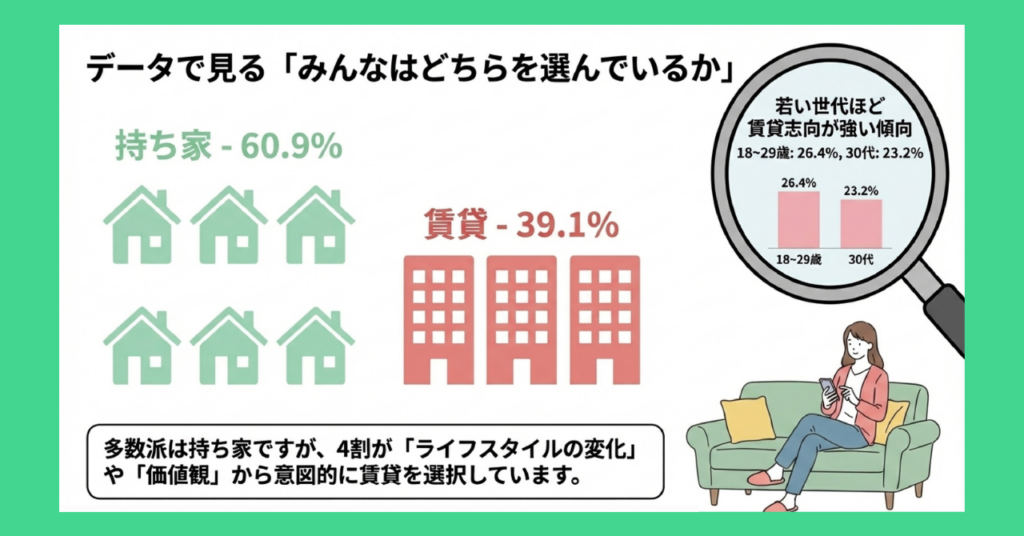

持ち家比率は約6割

総務省が5年ごとに実施する「住宅・土地統計調査」の最新版(令和5年)によると、全国の総住宅数は約5,566万戸で、そのうち持ち家は約3,388万戸、持ち家比率は60.9%となっています。

つまり、住宅を持つ世帯と賃貸に住む世帯の比率はおおむね6対4です。

多数派は持ち家ですが、4割近くの世帯が賃貸を選んでいるという事実も見逃せません。

またエリアによってもこの比率は大きく異なります。

地方圏では持ち家比率が高くなる傾向がある一方、東京都では持ち家比率が全国平均を大きく下回ります。

住む場所によって、そもそも「選べる選択肢」が変わるという点も、一概に比較できない理由のひとつです。

「賃貸派」が一定数存在する理由

国土交通省「土地問題に関する国民の意識調査(令和5年度)」によると、「土地・建物を両方とも所有したい」と答えた人の割合は65.0%と最も高い一方で、「借家(賃貸住宅)で構わない、又は望ましい」と答えた人の割合は18〜29歳で26.4%、30〜39歳で23.2%、40〜49歳で22.4%と、若い世代ほど賃貸志向が強い傾向が確認されています。

この結果から、およそ4割もの世帯が賃貸を選んでいる背景には、以下のような理由があるといえるでしょう。

- 「持ち家を持ちたいが、今は持てない」という経済的な事情

- 「そもそも賃貸で十分だ」という価値観による選択

- 転勤や転職の可能性、ライフスタイルの変化を見越した意図的な選択

つまり、「持ち家が多数派だから正解」「賃貸派は損をしている」といった単純な読み方では、データの本質を理解できているとはいえないということです。

数字が示しているのは「それぞれの事情と価値観のもとで、どちらかを選んだ結果」に過ぎず、判断の参考にはなっても、正解を教えてくれるものではないのです。

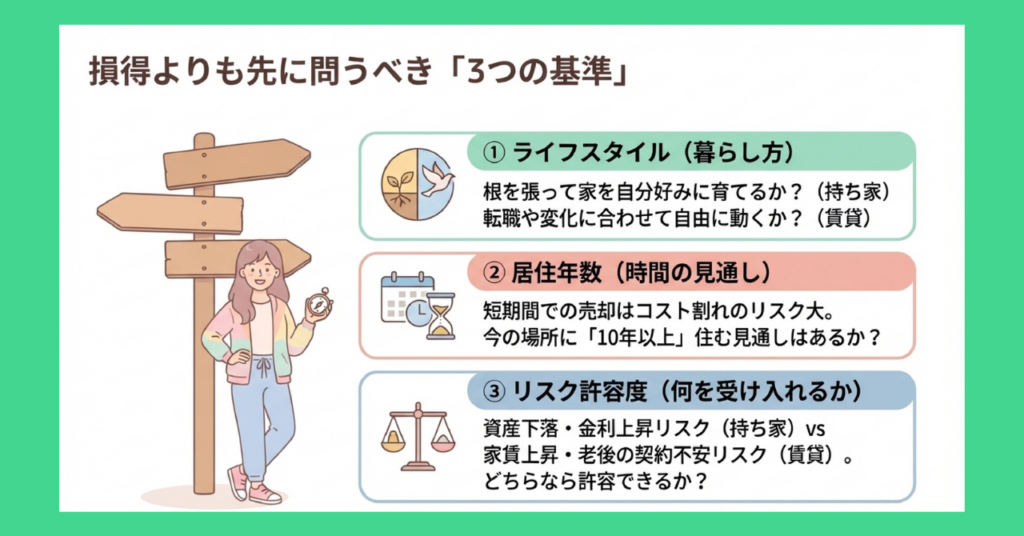

損得よりも先に問うべき3つのこと

ここでは、賃貸・持ち家の選択を考えるうえで「損得の前に整理すべき3つの問い」を提示します。

① 自分のライフスタイルがどちらに向いているか

最初に問うべきは、お金ではなく「自分の暮らし方」です。

持ち家は、一度購入すると住み替えに時間と費用がかかります。

売却には平均3〜6ヶ月程度かかるとされており、「来月引っ越したい」といった柔軟な動き方は難しくなります。

一方で、壁紙を変えたり間取りをリフォームしたりと、自分好みに住まいを育てていける自由がある点がメリットです。

賃貸は逆に、契約期間が終われば比較的自由に住み替えができます。

転勤・転職・家族構成の変化といったライフイベントに対応しやすい点は大きなメリットといえるでしょう。

ただし、原状回復義務があるため大きなカスタマイズはできず、「自分の家」という感覚を持ちにくいといった声も少なくありません。

「安定した場所に長く根を張りたいか」「変化に対応できる自由を確保したいか」——この問いへの答えが、選択の方向性を大きく左右します。

② その場所に何年住み続けるか

次に問うべきは、居住年数の見通しです。

持ち家は購入時に諸費用(仲介手数料・登記費用など)として物件価格の数%程度がかかるため、短期間で手放すと費用を回収しきれないリスクがあります。

一般的に、持ち家が賃貸よりもコスト面で有利になるには、ある程度長く住み続けることが前提になります。

「この場所に10年以上住む見込みがあるか」「転勤や転職の可能性はどのくらいあるか」——こうした見通しを持てるかどうかが、持ち家購入の判断に直結します。

逆に言えば、居住年数の見通しが立たない段階で「損得」だけを根拠に購入を決めるのは、リスクが高い判断といえるでしょう。

③ リスクをどこまで許容できるか

3つ目は、自分がどのようなリスクを許容できるかという問いです。

持ち家には、資産価値の下落リスク・金利上昇リスク(変動金利の場合)・修繕費の発生リスクがあります。

一方、賃貸には家賃上昇リスク・高齢時の契約審査リスク(高齢になると賃貸契約を断られるケースがある)・老後も家賃を払い続けるリスクがあります。

どちらを選んでもリスクはゼロにはなりません。

大切なのは「リスクがない選択肢を探す」ことではなく、「自分が許容しやすいリスクはどちら側にあるか」を見極めることです。

たとえば、収入が安定していてローン返済に見通しが立つ人にとっては、持ち家のリスクは管理しやすいかもしれません。

反対に、収入の変動が大きい職種の人や、将来どこに住むか不確定な人にとっては、賃貸の柔軟性がより大きなメリットとなる可能性があります。

この3つの問いに向き合うことで、「損得」という一軸だけで考えていたときには見えなかった、自分なりの判断軸が浮かび上がってくるでしょう。

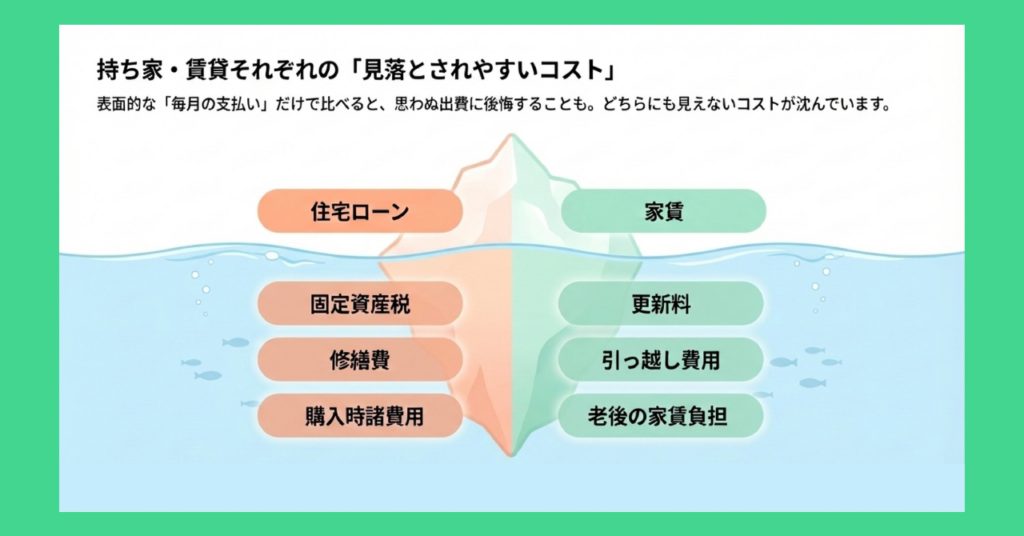

持ち家・賃貸それぞれの「見落とされやすいコスト」

「損得」を考えるとき、多くの人が「家賃」と「住宅ローン返済額」だけを比べがちです。

しかし実際には、どちらにも表面的な数字には現れにくいコストが存在し、ここを見落としたまま判断すると、「思っていたより出費がかかった」という後悔につながりやすくなります。

持ち家の見落とされやすいコスト

持ち家の場合、ローン返済以外にも継続的にかかる費用があります。

| 費用の種類 | 目安 | 備考 |

|---|---|---|

| 固定資産税・都市計画税 | 年10〜20万円程度 | 物件の評価額・所在地によって異なる |

| 修繕・メンテナンス費 | 月1〜2万円の積立が目安 | 屋根・外壁・設備の経年劣化に備える |

| 購入時の諸費用 | 物件価格の6〜10%程度 | 仲介手数料・登記費用・火災保険など |

| 管理費・修繕積立金(マンションの場合) | 月2〜4万円程度 | 築年数が上がると修繕積立金が増額されるケースあり |

なかでも見落とされやすいのが修繕費です。

国土交通省「令和5年度住宅市場動向調査」によると、住宅選択にあたって妥協したポイントとして最も多かったのが「予算より高い価格」でしたが、購入後の維持コストまで含めて事前に把握できている人は多くありません。

建物は時間とともに劣化するため、10〜15年ごとに大規模な修繕が必要になることを前提に資金計画を立てておく必要があります。

住宅ローン控除や諸費用の詳細については、こちらの記事で詳しく解説しています。

家の購入・売却で損しないために|知っておきたい「不動産とお金」の基礎知識

家の購入・売却で損しないために|知っておきたい「不動産とお金」の基礎知識

賃貸の見落とされやすいコスト

賃貸は「毎月の家賃だけ」と思われがちですが、こちらにも積み重なるコストがあります。

| 費用の種類 | 目安 | 備考 |

|---|---|---|

| 敷金・礼金 | 家賃1〜2ヶ月分ずつ | 物件・地域によって異なる。礼金は退去時に戻らない |

| 仲介手数料 | 家賃1ヶ月分+消費税 | 入居時に発生 |

| 更新料 | 家賃1〜2ヶ月分 | 2年ごとに発生するケースが多い |

| 引っ越し費用 | 1回あたり5〜15万円程度 | 住み替えのたびに発生 |

賃貸の場合、住み替えのたびに初期費用が繰り返し発生する点は見落としやすいポイントです。

また持ち家であればローン完済後の住居費が大幅に下がりますが、賃貸は収入が減る老後も家賃を払い続ける必要があります。

現役時代には問題なかった家賃が、年金生活では重い負担になるというケースも考慮しておく必要があるでしょう。

どちらにも「見えにくいコスト」があるからこそ、表面的な金額だけで比べると判断を誤りやすいため注意が必要です。

賃貸・持ち家に関するよくある質問

Q1. 賃貸と持ち家、老後はどちらが安心ですか?

A. どちらにもリスクがあるため、「安心かどうか」は一概には言えません。

持ち家はローン完済後の住居費が大幅に下がるため、老後の家計には有利に働く面があります。

一方の賃貸は高齢になると契約審査が厳しくなるケースがあり、「住む場所を確保できるか」という不安が生じやすいのが懸念点です。

国土交通省は高齢者の民間賃貸住宅への入居を支援するための施策を進めており、「住宅確保要配慮者に対する賃貸住宅の供給の促進に関する法律(住宅セーフティネット法)」のもとで登録住宅制度が設けられています。

ただし、現在はこうした制度が普及途上にあるため、老後の住居の安定という観点は、現役のうちから意識しておくことが重要です。

Q2. 「家賃がもったいない」という考え方は正しいですか?

A. 必ずしも正しいとは言えません。

「家賃は払い続けても手元に何も残らないから損だ」という考え方はよく聞かれますが、これは持ち家のコストを見落とした比較です。

住宅ローンの返済額には利息が含まれており、固定資産税・修繕費・管理費なども継続的に発生します。

これらは「支払っても手元に残らない費用」という点では家賃と同じ性質です。

「家賃がもったいない」という感覚は、持ち家の隠れたコストが見えていないときに生まれやすい誤解といえるでしょう。

大切なのは感覚ではなく、トータルコストで比較することです。

Q3. 独身の場合、賃貸と持ち家どちらが向いていますか?

A. ライフプランの見通しによって異なります。

独身の場合、ファミリー世帯と比べて将来的に家族構成・居住地・収入などが変わりやすい傾向があります。

そのため、長期のローンを組んで特定の場所に住み続けることへのリスクは、より慎重に考える必要があるでしょう。

一方で「一人だからこそ自分好みの空間を持ちたい」「老後の住居を早めに確保したい」という理由で購入を選ぶ方もいます。

「独身だから賃貸が正解」とも「持ち家が損」とも一概には言えず、自分のライフプランとリスク許容度に照らして判断することが重要です。

Q4. 今は不動産価格が高いので、下がるまで待ったほうがいいですか?

A. 「待つ」こと自体にもリスクがあるため、単純に待つことが正解とは言えません。

不動産価格の将来を正確に予測することは、専門家であっても困難です。

「下がるまで待つ」という判断は一見合理的に見えますが、待っている間に金利が上昇すれば、価格が下がっても総返済額が増えるという逆転現象が起こりえます。

また年齢が上がることで借入期間が短くなり、毎月の返済額が増えるリスクもあります。

「市場のベストタイミング」を狙うよりも、「自分のライフプランにとってのタイミング」を優先することが、後悔しない判断につながりやすいでしょう。

まとめ:「どちらが得か」より「自分に合っているか」を問おう

「賃貸と持ち家、どっちが得?」という問いは、多くの人が一度は向き合うテーマです。

しかしこの記事で見てきた通り、この問いには万人共通の正解が存在しません。

損得ではなく、「自分のライフスタイルに合っているか」「何年その場所に住み続けるか」「どのリスクを許容できるか」——この3つを軸に考えることで、外部の情報や周囲の意見に振り回されない、自分なりの判断軸が見えてきます。

また持ち家・賃貸のどちらを選んでも、表面的な数字には現れない隠れたコストが存在します。

「家賃がもったいない」「持ち家は資産になる」といった感覚的な言葉に引っ張られず、トータルで比較する視点を持つことが大切です。

答えを急いで出すよりも、まず判断材料を揃えること。

そして「損得」という一軸だけで決めるのではなく、自分のライフプランに照らして「合っているかどうか」を問い直すこと。

その積み重ねが、後悔しない住まいの選択につながります。

持ち家購入をより具体的に検討したい方は、以下の記事もあわせてご覧ください。

マイホームを買うか迷っている人へ|後悔しないために整理したい5つの視点

マイホームを買うか迷っている人へ|後悔しないために整理したい5つの視点