「副業として不動産投資を始めてみたいけど、会社の規則に引っかからないか不安でなかなか踏み出せない」という悩みを抱えている方は多いのではないでしょうか。

副業ブームとともに関心が高まっている不動産投資ですが、「そもそも自分の会社では許されるのか」「公務員でもできるのか」「税金はどうなるのか」といった基本的な疑問が整理されないまま、検討が止まっているケースは非常に多いようです。

この記事では、不動産投資が「副業」にあたるかどうかという根本的な問いから出発し、会社員・公務員それぞれのルール、税金の基本、そして始める前に整理しておきたい視点を順に解説します。

「今すぐ始めましょう」という内容ではなく、まず状況を整理して、自分にとって現実的な選択肢かどうかを判断するための記事です。

迷っている段階だからこそ、最初に読んでほしい内容をまとめました。

不動産投資は「副業」にあたるのか

「副業」と「資産運用」の違いを整理する

不動産投資が副業にあたるかどうかを考えるとき、まず押さえておきたいのが「副業」と「資産運用」の違いです。

一般的に副業とは、労働の対価として報酬を得る活動を指します。

アルバイトや業務委託による仕事がわかりやすい例で、時間と労力を提供することで収入を得る形態です。

一方、不動産投資によって得られる家賃収入は、国税庁の所得分類では「不動産所得」に位置づけられています。

給与所得や事業所得とは区別されており、労働の対価ではなく資産を運用することで得られる収入という位置づけです。

この点で、不動産投資は株式投資や投資信託と同じカテゴリに属する資産運用の一形態と考えることができます。

副業禁止の会社でも認められやすい理由

会社が副業を禁止する主な目的は、大きく2つに集約されます。

本業への悪影響を防ぐことと、情報漏洩リスクを避けることです。

不動産投資は、この2点のいずれにも該当しにくい性質を持っています。

まず、管理会社に日常的な運営を委託すれば、オーナーが日々対応しなければならない業務はほとんど発生しません。

昼間に別の仕事をしながら夜もアルバイトをするといった体力的な負担とは、性質が根本的に異なります。

また不動産投資において本業の機密情報や顧客データが必要になることは考えにくく、情報漏洩リスクもほぼ生じません。

さらに、相続や贈与によってやむを得ず収益物件を取得するケースも現実にあります。

そうした事情まで含めて一律に禁止することは難しいため、多くの会社では不動産投資を資産運用として扱い、副業規制の対象外としているのが実態です。

ただしこれはあくまで一般論であり、就業規則の内容は会社ごとに異なるため、まずは自分の会社の規則を確認するようにしましょう。

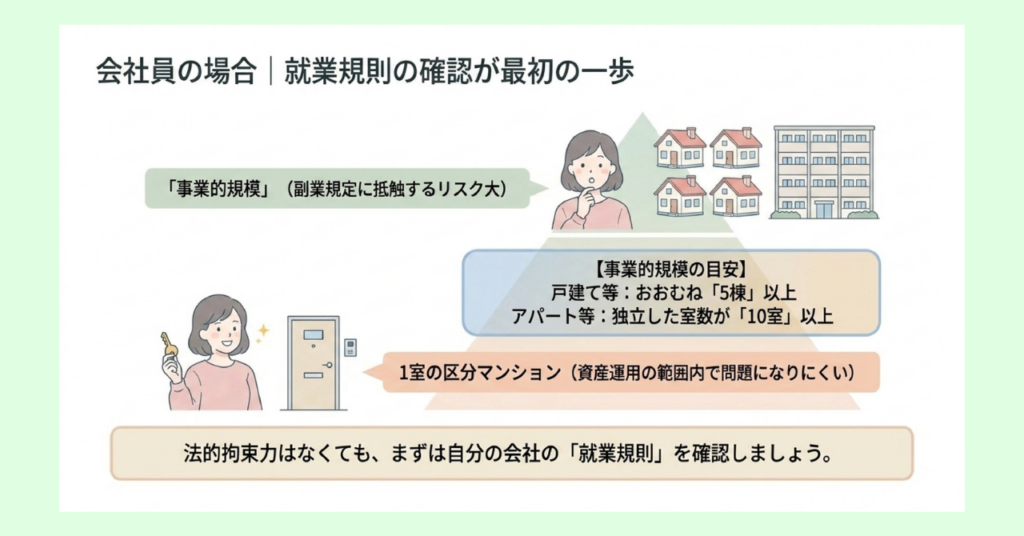

会社員の場合|就業規則の確認が最初の一歩

就業規則に法的拘束力はないものの確認は必要

厚生労働省が策定した「副業・兼業の促進に関するガイドライン」では、企業は労働者の副業・兼業を原則として認めることが望ましいという方向性が示されています。

つまり、社内規定で副業が禁止されていても、それ自体に強い法的拘束力があるわけではないということです。

とはいえ、会社のルールを無視する行為は職場での信頼関係に影響する可能性があります。

「法的には問題ない」と独断して動き始める前に、就業規則の内容と会社の実態として不動産投資がどう扱われているのかを確認しておくのが賢明です。

確認の際は「不動産投資」や「資産運用」という言葉で規定が整理されているかどうかを見るとよいでしょう。

多くの規則では、労働を伴わない資産運用については言及されていないか、あるいは明示的に許可されているケースが大半です。

事業的規模になると状況が変わる

不動産投資を「副業」として扱わない会社であっても、投資の規模が大きくなると状況が変わる可能性がある点は理解しておく必要があります。

国税庁の定めによると、建物の貸付けにおいて以下のいずれかに該当する場合、税務上「事業的規模」として扱われます。

| 物件の種類 | 事業的規模の目安 |

|---|---|

| アパート・貸間等(区分所有) | 独立した室数がおおむね10室以上 |

| 独立家屋(一戸建て等) | おおむね5棟以上 |

この「5棟10室」という基準は税務上の区分であり、就業規則の副業判定と直接連動するわけではありません。

ただし、この規模を超えてくると「資産運用の範囲を超えた事業活動」とみなされる可能性が高まるため、就業規則上も副業禁止規定に抵触するリスクが出てきます。

1室の区分マンション投資のような小規模な始め方であれば、多くのケースで問題とはなりにくいでしょう。

とはいえ、最終的な判断は会社の規則と実態に基づいて行う必要があるため、少しでも不安がある場合は人事部門や担当窓口に事前に確認しておくことをおすすめします。

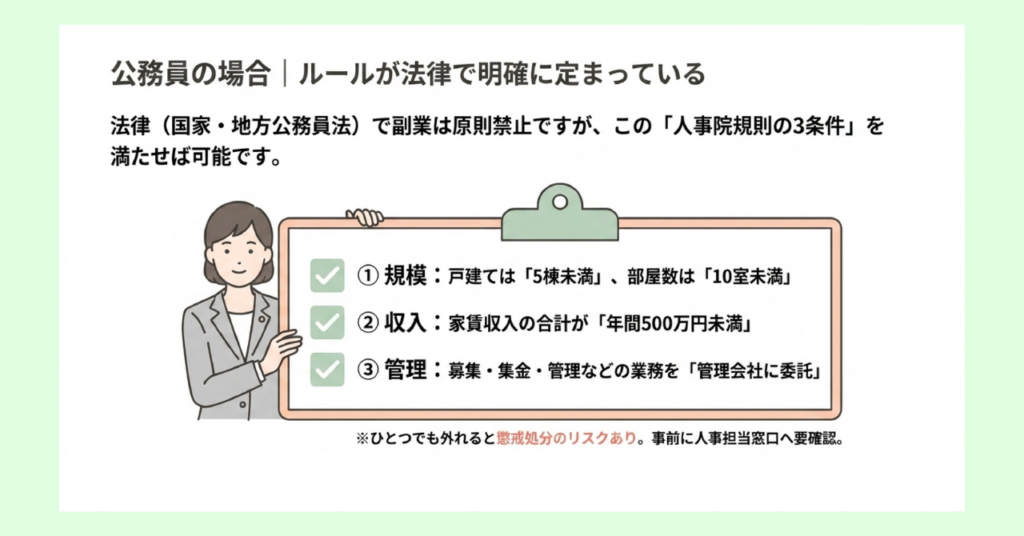

公務員の場合|ルールが法律で明確に定まっている

公務員の場合は国家公務員法・地方公務員法という法律によって、副業に関するルールが明確に定められている点が大きな特徴です。

国家公務員法第103条および第104条、地方公務員法第38条では、公務員が営利企業を自ら営むことや、報酬を得て他の事業に従事することを原則として禁止しています。

ただし不動産投資については、一定の条件を満たせば副業にはあたらないとされており、条件の範囲内であれば公務員でも不動産投資を行うことが可能です。

人事院規則14-8が定める3つの条件

国家公務員に適用される「人事院規則14-8(営利企業の役員等との兼業)の運用について」では、不動産投資が副業に該当しないための条件が具体的に示されています。

| ①規模の条件 | 独立家屋(戸建て等)は5棟未満、アパート・マンション等の区画された部屋は10室未満 |

| ②収入の条件 | 不動産・駐車場の賃料収入の合計が年間500万円未満 |

| ③管理の条件 | 入居者募集・賃料集金・維持管理などの業務を管理会社等に委託し、職務の遂行に支障が生じないこと |

この3つの条件をすべて満たしている場合、不動産投資は「事業の自営」にはあたらないものとして扱われます。

逆に言えば、どれかひとつでも条件を満たしていないと副業扱いになり、国家公務員法や地方公務員法に抵触する可能性が生じるため注意が必要です。

なお地方公務員については各自治体が独自の規則を定めている場合もあります。

国家公務員の基準に準じているケースが多いとされていますが、不安な場合は所属する自治体の人事担当窓口へ事前に確認しておくと良いでしょう。

条件を満たしていない場合に起きること

これは他人事ではありません。

実際に、条件を満たしていない状態で不動産投資を行ったことにより懲戒処分を受けた公務員の事例が複数報告されているからです。

2019年には、首長の許可を得ずにアパートを経営し年間約600万円の家賃収入を得ていた公務員が減給処分を受けたケースが報告されています(公益財団法人東京市町村自治調査会の報告書に記載)。

また別の事例として、2棟12室の物件を所有していた学校職員が懲戒処分となったことも伝えられています。

「知らなかった」では済まされないのが法律によるルールです。

公務員の方が不動産投資を検討する場合は、始める前に必ず条件を確認し、必要に応じて所属機関の担当窓口に相談することを強くおすすめします。

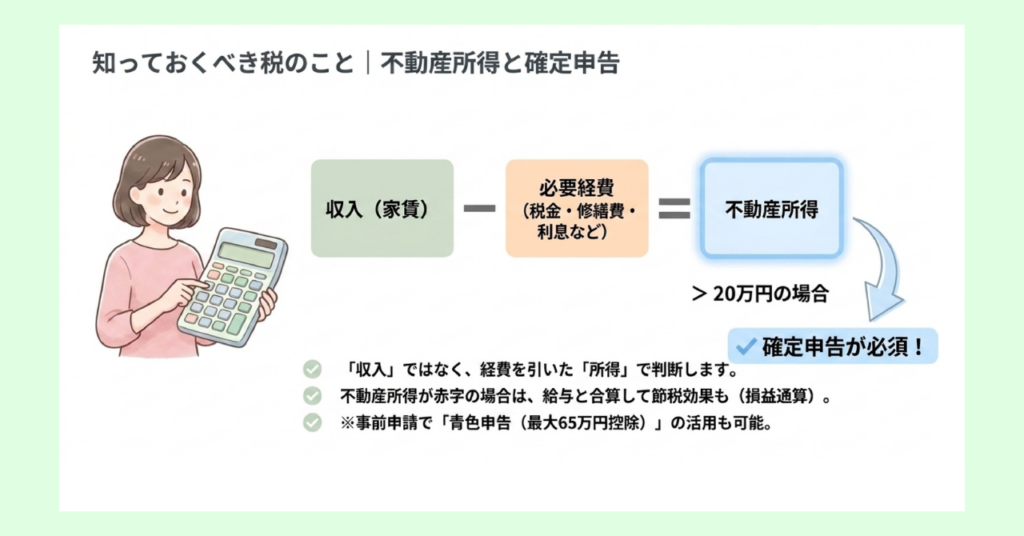

知っておくべき税のこと|不動産所得と確定申告

不動産投資を始めると、会社員であっても確定申告が必要となるケースがあります。

「税金のことは後で考えればいい」と後回しにしてしまいがちですが、事前に基本的な仕組みを知っておくことで、始めてからの想定外を防ぐことができるでしょう。

不動産所得とはどんな収入か

不動産投資で得られる家賃収入は、税法上「不動産所得」として扱われます。

給与所得とは別に計算される所得区分であり、計算式は以下の通りです。

不動産所得 = 収入金額 − 必要経費

必要経費として認められるものには固定資産税・管理委託費・修繕費・ローンの利息部分・減価償却費などがあります。

家賃収入がそのまま課税対象になるわけではなく、経費を差し引いた「所得」の部分に税金がかかるという仕組みです。

なお不動産所得が赤字になった場合は、原則として給与所得と損益通算(そんえきつうさん)することが可能です。

損益通算は複数の所得を合算して税額を計算する仕組みのことで、不動産所得の赤字を給与所得から差し引くことにより、所得税・住民税の負担軽減が可能となります。

ただし、土地の取得にかかったローンの利息部分は損益通算の対象外になるといった細かい例外もあるため、具体的な計算は税理士へ確認することをおすすめします。

確定申告が必要になる条件とは

会社員の場合は勤務先が年末調整を行うケースが一般的なため、自分で確定申告をする機会はあまりありませんが、不動産投資を始めた場合には状況が変わります。

国税庁の定めによると、給与所得以外の所得(不動産所得を含む)が年間20万円を超える場合は確定申告が必要です。

ここで注意したいのは、確定申告の要否を判断する基準が「収入金額(家賃の総額)」ではなく「所得金額(収入から経費を差し引いた額)」である点です。

たとえば家賃収入が年間30万円あったとしても、経費が15万円かかっていれば所得は15万円となり、この場合は確定申告をしなくて良いということになります。

また確定申告の方法には白色申告と青色申告があります。

青色申告は税務署への事前申請が必要となるものの、一定の要件を満たすことで最大65万円の青色申告特別控除を受けられるなど、節税上のメリットが大きい方法です。

ただし、前述の「5棟10室」の事業的規模を満たさない場合、青色申告特別控除は最大10万円にとどまります(国税庁 No.1373より)。

確定申告の具体的な手続きや節税の活用については、税理士や税務署の相談窓口を活用すると良いでしょう。

不動産に関わるお金の仕組みをより詳しく知りたい方は、以下の記事も参考にしてください。

家の購入・売却で損しないために|知っておきたい「不動産とお金」の基礎知識

家の購入・売却で損しないために|知っておきたい「不動産とお金」の基礎知識

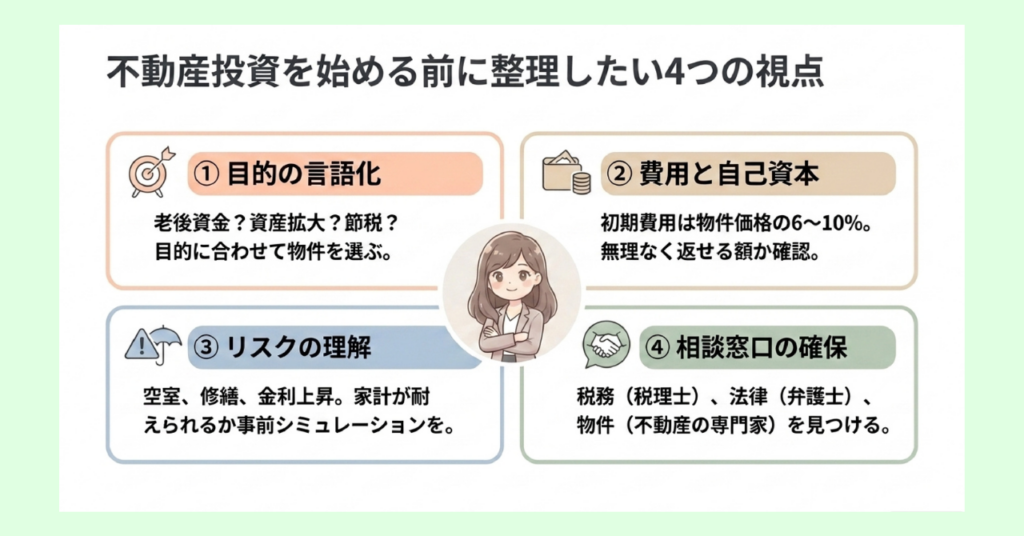

不動産投資を始める前に整理したい4つの視点

ルールと税金の基本を理解したうえで、次に考えたいのが「自分は本当に不動産投資を始めるべきか」という問いです。

不動産投資はローンを組んで長期運用するケースが多く、一度始めると簡単には撤退できないという性質があります。

だからこそ、始める前に自分の状況と目的を丁寧に整理しておくことが、後悔しない判断への第一歩です。

① 何のために始めるのかを言語化する

「なんとなく収入を増やしたい」という動機だけで始めると、判断の基準が曖昧なまま進んでしまいます。

たとえば、老後の年金を補う安定収入が目的なのか、資産を増やすことが目的なのか、節税効果を期待しているのかによって、向いている物件の種類や投資の規模が変わってきます。

目的が明確であれば「この物件は自分の目的に合っているか」という判断軸が生まれますが、目的が曖昧なままだと営業トークに流されやすくなり、自分に合わない物件を選んでしまうリスクが高まるでしょう。

まず「なぜ始めたいのか」を一度紙に書き出してみることが、具体的な検討に入る前の大切な準備です。

② 初期費用と自己資本を確認する

不動産投資には、物件価格以外にもさまざまな費用が発生します。

仲介手数料・登記費用・不動産取得税・火災保険料などの購入時にかかる諸費用は、一般的に物件価格の6〜10%程度とされています。

また金融機関からの融資(不動産投資ローン)を利用する場合、自己資金の額が審査に影響することも覚えておく必要があるでしょう。

頭金をある程度用意できるかどうか、手元に残しておける生活防衛資金はどのくらいあるかを確認したうえで、現実的な投資規模を検討することが重要です。

「ローンが通れば始められる」という考え方は、手元資金が枯渇したときのリスクを見落としがちです。

長期運用においては「借りられる額」ではなく「無理なく返せる額」を基準に考える姿勢が特に重要といえるでしょう。

自己資金と頭金の考え方については、以下の記事で詳しく解説しています。

頭金はいくら必要?正解がない問いへの向き合い方

頭金はいくら必要?正解がない問いへの向き合い方

③ リスクを理解したうえで判断する

不動産投資を始める前に主なリスクを把握しておくことは、判断の精度を高めるうえで欠かせない視点です。

代表的なリスクとして、以下の3つが挙げられます。

- 空室リスク:入居者がいない期間は家賃収入がゼロになるため、エリアの賃貸需要や物件の競争力を事前に確認することが重要です。

- 修繕リスク:設備の故障や経年による大規模修繕が発生した場合、想定外の出費が生じる可能性があります。

- 金利リスク:変動金利でローンを組んでいる場合は、現在の金利水準だけでなく金利が上昇した場合のシミュレーションも合わせて確認しておくことが大切です。

これらのリスクを「ゼロにする方法」はありません。

大切なのは、リスクが顕在化したときに自分の家計が耐えられる状態かどうかをあらかじめ確認しておくことです。

④ 専門家や相談窓口を事前に探しておく

不動産投資は不動産・税務・法律・金融といった複数の専門領域にまたがります。

一人で全てを判断しようとするとどこかで判断ミスが起きやすくなるため、始める前から「誰に相談するか」を決めておくことが、トラブルを防ぐうえで有効となります。

たとえば、税務面は税理士、法的な問題は弁護士や司法書士、物件の選び方や収支計画は不動産投資の専門家というように、領域ごとに相談先を整理しておくと安心です。

また不動産投資に関する無料相談やセミナーを活用することも、知識を深めながら専門家とのつながりをつくる手段として有効です。

「まず話を聞いてみる」という姿勢で、一歩踏み出してみることも選択肢のひとつといえるでしょう。

相談先となる不動産会社の選び方については、以下の記事をご参照ください。

不動産会社の選び方に正解はあるか?比較前に整理すべき4つの軸

不動産会社の選び方に正解はあるか?比較前に整理すべき4つの軸

不動産投資の副業に関するよくある質問

Q1:副業禁止の会社でも不動産投資はできますか?

A:多くのケースでは可能ですが就業規則の確認が必要です。

前述のとおり、不動産投資は労働の対価ではなく資産運用の一形態であるため、副業禁止規定の対象外として扱われる会社が多いのが実態です。

ただし就業規則の内容は会社ごとに異なるため「他の会社が認めているから大丈夫」という判断ではなく、自分の会社の規則を確認したうえで行動することが前提になります。

不安がある場合は、人事部門や担当窓口に事前に相談することをおすすめします。

Q2:確定申告はいつから必要になりますか?

A:不動産所得(収入から経費を差し引いた額)が年間20万円を超えた年から必要です。

国税庁の定めによると、給与所得以外の所得が年間20万円を超える場合、確定申告の義務が生じます。

判断の基準は家賃収入の総額ではなく、経費を差し引いた後の「所得金額」である点に注意が必要です。

また確定申告で有利な青色申告を選択するには、事前に税務署への申請が必要です。

不動産投資を始めることが決まったら、税務手続きについても早めに税理士や税務署に確認しておくことをおすすめします。

Q3:1室だけの区分マンション投資でも副業になりますか?

A:会社員の場合、1室程度の小規模な投資であれば副業とみなされないケースがほとんどです。

1室の区分マンション投資は、税務上の「事業的規模」(アパート等10室以上・独立家屋5棟以上)には該当しません。

資産運用の範囲として扱われることが多く、多くの会社では副業禁止規定に抵触しないと判断されています。

公務員の場合も、10室未満・年間賃料収入500万円未満・管理委託という3つの条件を満たしていれば、人事院規則上は副業にはあたりません。

ただしいずれの場合も、「1室なら絶対に大丈夫」とは言い切れないため、所属先のルールを事前に確認することをおすすめします。

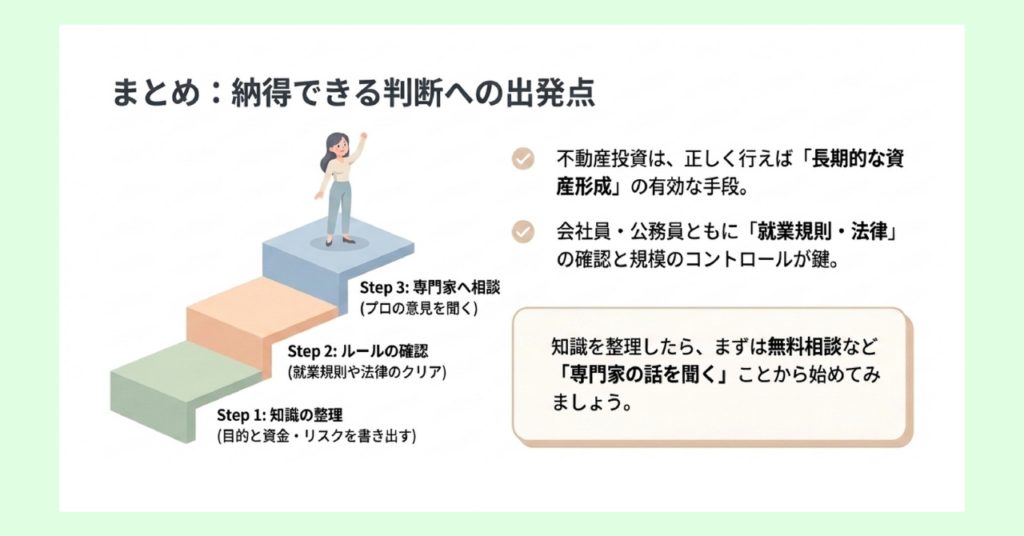

まとめ:まず整理する、それが納得できる判断への出発点

不動産投資は、正しく理解して取り組めば長期的な資産形成の手段として有効な選択肢のひとつです。

一方で、仕組みを知らないまま進めると、ルール違反や想定外の出費、収支計画の崩れといったリスクを抱えることにもなりかねません。

「まず話を聞いてみたい」「自分の状況で始められるか相談したい」という方は、不動産投資の専門家への無料相談を入口にすることをおすすめします。

知識を整理してから動き出すことが、納得できる判断への最短ルートです。