住宅ローンを検討し始めると、必ずといっていいほど直面するのが「固定金利と変動金利、どっちにすればいいの?」という問いです。

ネットで調べると「変動が断然お得」という意見もあれば、「金利上昇が怖いなら固定一択」という声もあり、どちらを信じればいいのか迷ってしまう方も多いのではないでしょうか。

結論から言うと、固定と変動のどちらが「正解」かは、人によって異なります。

それぞれの金利タイプには性質の違いがあり、どちらが自分に合っているかは、家計の状況やライフプラン、リスクへの考え方などによって変わってくるからです。

この記事では、固定金利・変動金利それぞれの仕組みと特徴を整理したうえで、「自分にはどちらが合っているか」を考えるための判断軸をわかりやすくお伝えします。

まず知っておきたい|固定金利と変動金利は何が違う?

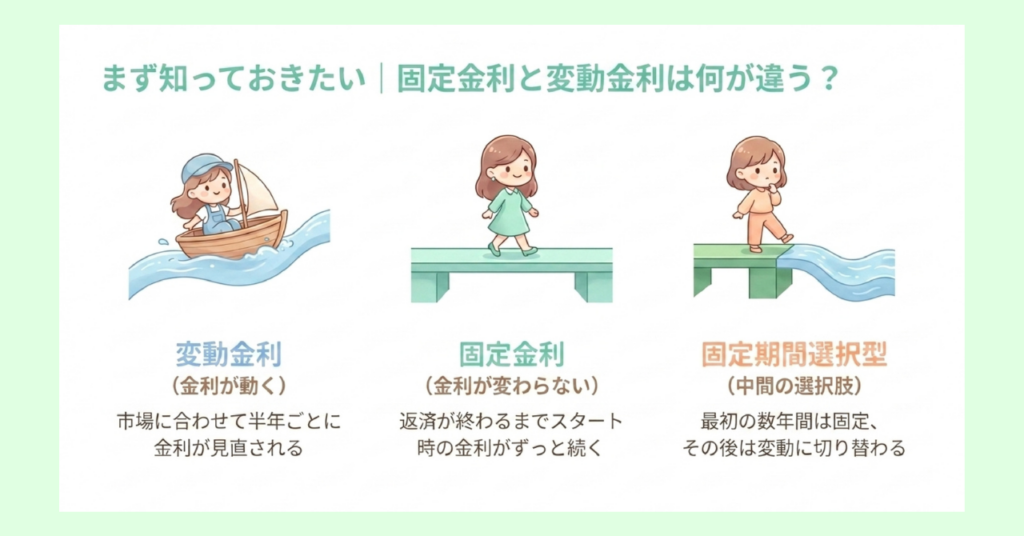

住宅ローンの金利タイプは、大きく「変動金利」「固定金利」「固定期間選択型」の3種類に分けられます。

まずはそれぞれの基本的な仕組みを整理しておきましょう。

変動金利は「金利が動く」タイプ

変動金利は、市場の金利動向に応じて借り入れ後も適用金利が変わっていくタイプです。

一般的には、半年ごとに金利が見直される仕組みとなっています。

金利水準は日本銀行が設定する政策金利(短期金利)と連動することが多く、政策金利が上がれば変動金利も上がり、下がれば下がるという傾向があります。

低金利の時期には返済額を抑えやすい一方で、金利が上がれば返済額も増える可能性があるのが変動金利の特徴です。

固定金利は「金利が変わらない」タイプ

固定金利は、返済が終わるまで借り入れ時に決めた金利から変わらないタイプです。

代表的な商品として、住宅金融支援機構が民間金融機関を通じて提供する【フラット35】があります。

固定金利は長期金利(10年国債利回りなど)の動向に影響を受けやすく、変動金利とは異なる動きをします。

返済額が一定で計画を立てやすい反面、変動金利と比べて借り入れ当初の金利水準が高めになりやすいのが固定金利の特徴です。

「固定期間選択型」という中間の選択肢もある

変動と固定の中間に位置するのが固定期間選択型です。

「最初の5年間は固定、その後は変動に切り替わる」といった形で、一定期間だけ金利を固定できるタイプです。

固定期間が終わった後は、その時点の金利水準に基づいて再設定されるため、将来的な金利変動のリスクはゼロではありません。

また金融機関によっては借入金額の一部を変動金利、残りを固定金利にする「ミックス型」を選べる場合もあります。

「全額をひとつの金利タイプに決め切れない」という方にとっての選択肢として覚えておくとよいでしょう。

住宅ローン全般の不安や疑問については、以下の記事で詳しく整理しています。

住宅ローンが不安な方へ|「怖い」と感じる4つの理由

住宅ローンが不安な方へ|「怖い」と感じる4つの理由

今の金利環境を確認する

金利タイプを選ぶうえでは「今がどういう金利環境なのか」を把握しておくことが欠かせません。

ここ数年で、住宅ローンを取り巻く金利の状況は大きく変わっています。

変動金利は上昇局面へ

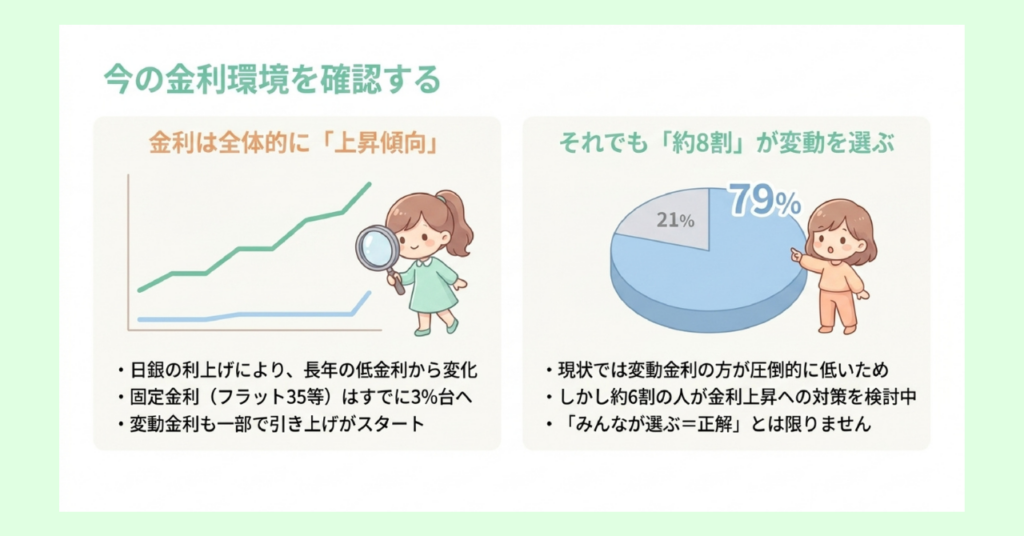

日本銀行は2024年3月にマイナス金利政策を解除して以降、段階的に利上げを進めてきました。

2025年12月の金融政策決定会合では、政策金利が年0.75%に引き上げられ、約30年ぶりの高水準となっています。

この動きを受け、多くの金融機関が2026年4月から変動金利を引き上げています。

ただし変動金利はそれでもなお低い水準にあり、金融機関によっては年0.5〜0.6%台で借りられる商品も存在しているのが現状です。

固定金利(フラット35)はすでに3%台へ

全期間固定金利の代表商品である【フラット35】の金利も上昇が続いています。

住宅金融支援機構の公式データによると、2026年6月時点のフラット35(借入期間21〜35年・融資率9割以下)の最も多い金利は年3.210% です。

固定金利は、国が発行する債券(国債)の金利水準と連動しやすい仕組みになっています。

日銀がこれまで行ってきた国債の大量買い入れを減らす方向に転換したことで、長期金利には上昇圧力がかかりやすくなっています。

その影響が固定金利にも及んでいる、というのが現在の状況です。

約8割が変動金利を選んでいるという現実

このような金利環境のなかでも、実際に住宅ローンを利用した人の選択傾向を見ると、興味深いデータがあります。

住宅金融支援機構が2024年10月〜2025年3月に住宅ローンを借り入れた人を対象に行った調査では、金利タイプとして「変動型」を選んだ人が79.0% にのぼりました。

その背景には、金利の低さや月々の返済負担を抑えたいという意識があると考えられます。

一方で、同機構が住宅ローン利用予定者に行った調査では、約6割が借入額の減額や返済期間の短縮、固定金利タイプへの見直しなど、何らかの変化を検討したと回答しており、金利上昇への意識が高まっていることもわかります。

「多くの人が変動を選んでいる」という事実は参考になりますが、それがそのまま正解を意味するわけではありません。

大切なのは、自分の家計やリスクへの考え方に照らして判断することです。

変動金利のメリットと知っておくべきリスク

変動金利を選ぶ人が多い理由には、明確なメリットがあります。

ただし、仕組みをきちんと理解したうえで選ばないと、後から「思っていたのと違った」という事態になりかねません。

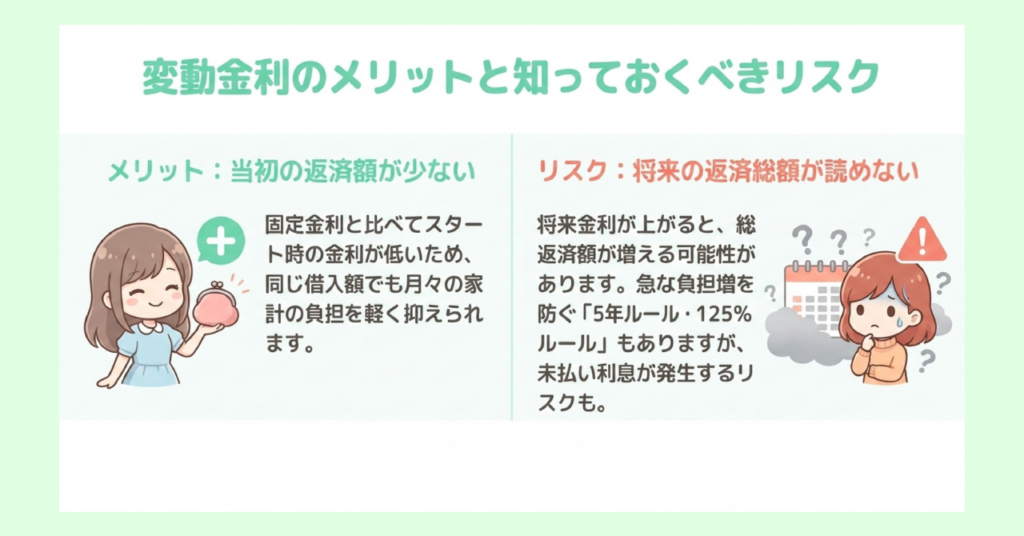

メリット:当初の返済額を抑えやすい

変動金利の最大のメリットは、借り入れ当初の金利水準が固定金利より低い点です。

2026年6月時点でフラット35(21〜35年)の最も多い金利が年3.210%であるのに対し、変動金利は金融機関によっては年0.5〜0.6%台の商品も存在しています。

金利が低ければ毎月の返済額を抑えられるため、同じ借入額でも月々の負担が軽くなるというメリットがあります。

リスク:返済総額が読めない

変動金利の本質的なリスクは、将来の返済総額が借り入れ時点では確定しない点です。

金利が低いまま推移すれば結果的に総返済額を抑えられますが、金利が上昇し続ければ当初の想定より総返済額が膨らむ可能性もあります。

多くの金融機関では、急激な返済額の増加を抑えるための仕組みとして「5年ルール」と「125%ルール」が設けられています。

- 5年ルール:金利が見直されても5年間は毎月の返済額が変わらない

- 125%ルール:5年ごとの返済額見直し時に、新しい返済額が直前の返済額の1.25倍を超えないよう上限を設ける

ただしすべての金融機関に適用されるわけではなく、元金均等返済を選んだ場合にも対象外となります。

さらに、返済額が据え置かれている間も利息の負担は変わらないため、金利が大幅に上昇した場合には元金への充当分が減り、ローン残高がなかなか減らない状態になる可能性もあります。

現在は政策金利が段階的に引き上げられている局面にあり、今後の金利動向は誰にも断言できません。

「低金利が続くかもしれない」という期待と、「上がるかもしれない」というリスクを、自分の家計でどこまで許容できるかが変動金利を選ぶうえでの核心的な問いになります。

固定金利のメリットと知っておくべきリスク

変動金利に比べて選ぶ人の割合が少ない固定金利ですが、その性質が家計の状況と合う人にとっては非常に心強い選択肢です。

こちらも主なメリットとリスクを整理しておきましょう。

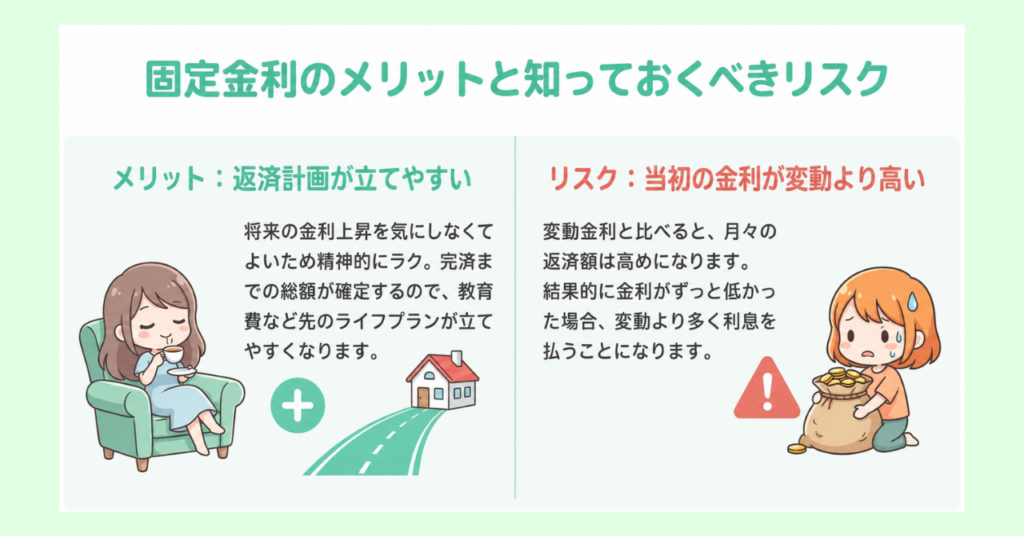

メリット:返済計画を立てやすい

固定金利の最大のメリットは、借り入れ時に決めた金利が返済終了まで変わらない点です。

将来的に金利が上昇しても返済額への影響がないため、「金利動向を気にし続けるのが精神的に負担」という方や、収支の見通しが立てやすいライフプランを持つ方にとって、固定金利は大きな価値を持ちます。

また、フラット35は繰り上げ返済の手続きに手数料がかかりません。

返済に余裕が出たタイミングで元本を減らしやすい点も、使い勝手のよさのひとつです。

リスク:当初の金利が変動金利と比べて高い

固定金利の主なデメリットは、借り入れ当初の金利水準が変動金利より高い点です。

先ほど確認したとおり、2026年6月時点のフラット35(21〜35年・融資率9割以下)の最も多い金利は年3.210%です。

変動金利の0.5〜0.6%台と比べると、同じ借入額・同じ返済期間でも月々の返済額に大きな差が生じます。

仮に借入後も金利が低い水準で推移した場合、変動金利を選んでいれば総返済額が少なかった、という結果になる可能性もあります。

固定金利は「安心を買う」選択でもあるため、その安心に対してどれだけのコストを払えるか、という視点で考えることが大切です。

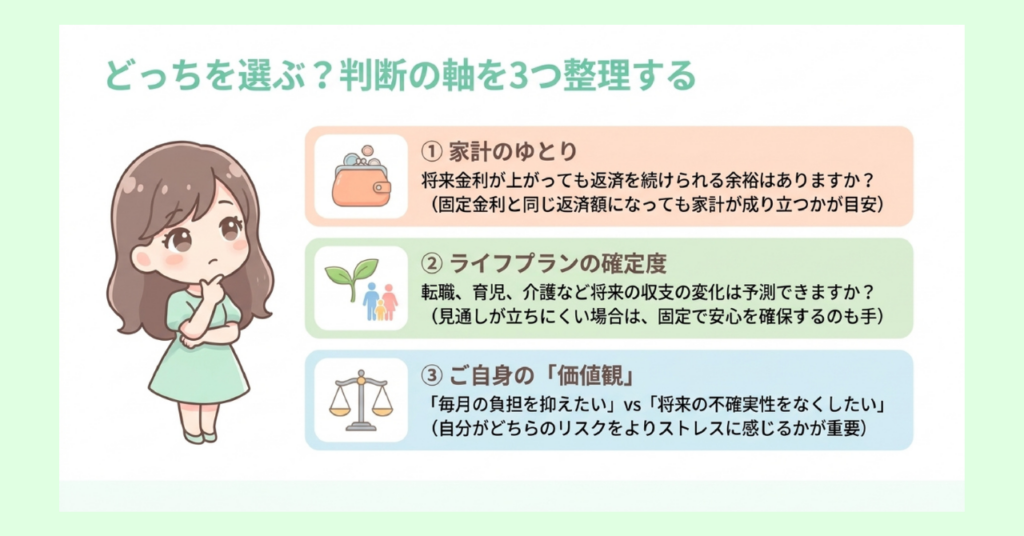

どっちを選ぶ?判断の軸を3つ整理する

固定金利と変動金利の特徴を理解したうえで、次に考えたいのは「自分がどちらに向いているか」という問いです。

ここでは、判断の軸となる3つの視点を整理します。

①金利が上がっても返済を続けられる余裕があるか

変動金利を選ぶ場合、将来的に金利が上昇しても返済を続けられるかどうかが、最初に確認すべき点です。

たとえば、現在の変動金利水準で組んだ返済額が家計のギリギリの水準であれば、金利が上昇したときに返済が苦しくなるリスクがあります。

ひとつの考え方として、固定金利(フラット35)水準の返済額でも家計が成り立つかどうかを確認しておくという方法があります。

変動金利で借りながらも、固定金利相当の返済額を念頭に家計を管理できるのであれば、変動金利の低さを活かしつつリスクにも備えることができるでしょう。

逆に、変動金利の低い返済額でないと家計が厳しいという状況であれば、金利上昇時のリスクは相対的に大きくなります。

②返済期間の長さとライフプランの確定度

住宅ローンの返済期間は一般的に20〜35年にわたり、返済期間が長いほど金利変動のリスクにさらされる期間も長くなります。

また今後のライフプランをどれだけ見通せるかも判断材料のひとつです。

転職・独立・育児休業・親の介護など、将来的に収支が大きく変わる可能性がある場合には、金利変動のリスクが家計に響きやすくなります。

一方、収入が安定していて大きな支出の変化も見込みにくい状況であれば、変動金利のリスクを取りやすいといえるでしょう。

③「不確実性」と「月々の負担」のどちらをより嫌うか

最終的には、自分がどちらのリスクをより負担に感じるかという価値観の問題でもあります。

変動金利は、月々の返済額を抑えられる代わりに、将来の総返済額が確定しないという不確実性を抱えます。

固定金利は、当初の返済額が高い代わりに、完済までの返済総額がほぼ確定するという安心感があります。

「多少高くても、毎月の返済額が変わらない安心感を優先したい」という方には固定金利が向いていますし、「今の返済負担を抑えて、余剰資金を貯蓄や投資に回したい」という方には変動金利の選択にも合理性があります。

どちらが正しいということはなく、家計の状況と自分自身の価値観を照らし合わせて選ぶことが大切です。

固定金利と変動金利に関するよくある質問

Q. 変動金利を選んだあとで、固定金利に切り替えることはできますか?

A. 多くの金融機関では、変動金利から固定金利への切り替えが可能です。

ただし、切り替え時点の金利が適用されるため、金利が上昇した後に切り替えると、当初から固定を選ぶより高い金利になる場合があります。

切り替えの条件や手数料は金融機関によって異なるため、借り入れ前に確認しておくことをおすすめします。

Q. 「今は変動が多数派だから変動にすれば安心」という考え方は正しいですか?

A. 多数派の選択が自分に合っているとは限りません。

先ほど確認したとおり、住宅ローン利用者の約8割が変動型を選んでいますが、それはあくまで「多くの人がそう選んだ」という事実です。

自分の家計状況やリスクへの考え方と照らし合わせることが、何より大切な判断の出発点です。

Q. 固定期間選択型は、固定金利と変動金利のいいとこどりができますか?

A. 一定期間だけ金利を固定できるため、「当面の返済額を安定させたい」というニーズには応えられます。

ただし、固定期間が終了した後は変動金利に切り替わるケースが多く、その時点の金利水準によっては返済額が大幅に上がる可能性もあります。

「固定期間中に繰り上げ返済を進める」など、出口を見据えた計画とセットで検討することが重要です。

Q. 金利が低いうちに繰り上げ返済を進めた方がいいですか?

A. 繰り上げ返済は、残高が多い時期に行うほど利息の軽減効果が大きくなります。

ただし、手元の資金をすべて繰り上げ返済に充てることにはリスクもあります。

教育費・医療費・老後の備えなど、他の支出とのバランスを考えながら判断することが大切です。

繰り上げ返済を検討する際は、ファイナンシャルプランナーや金融機関への相談もひとつの選択肢です。

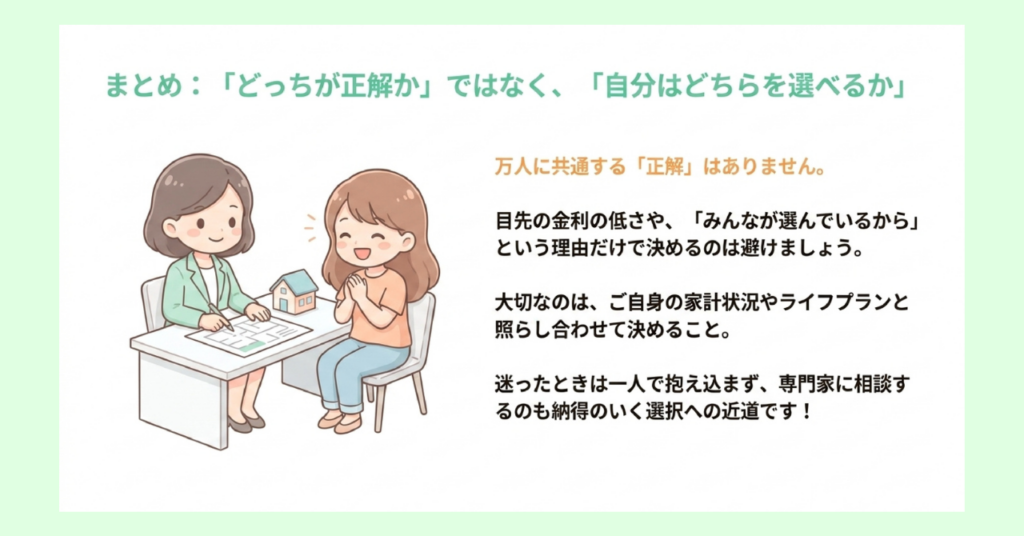

まとめ:「どっちが正解か」ではなく「自分はどちらを選べるか」

固定金利と変動金利にはそれぞれ異なる性質があり、どちらが得か、どちらが安全かという問いに万人共通の答えはありません。

まずは自分の家計・ライフプラン・リスクへの考え方を照らし合わせ、目先の金利水準だけで判断しないことが、後悔しない選択につながります。

金利タイプの選択に迷ったときは、金融機関やファイナンシャルプランナーへの相談も検討してみてください。 一人で抱え込まず、専門家の視点を借りることも、納得のいく判断への近道です。

住宅購入の判断全体を整理したい方は、以下の記事もあわせてご覧ください。

マイホームを買うか迷っている人へ|後悔しないために整理したい5つの視点

マイホームを買うか迷っている人へ|後悔しないために整理したい5つの視点