「今、家を売るべきか、それとももう少し待つべきか」という問いを頭の片隅に抱えながらも、なかなか動けずにいるという方は少なくないでしょう。

不動産の売却は、人生で何度もある経験ではありません。

だからこそ「タイミングを間違えたら」という不安が先に立ち、判断が先送りになりがちです。

とは言え、築年数が経てば建物の価値は下がっていくため、「ベストなタイミング」を待ち続けること自体にも、リスクがあるといえるでしょう。

この記事では、家を売るタイミングを判断するうえで押さえておきたい4つの視点——市場環境・築年数・税金・季節——を整理します。

「今すぐ売れ」でも「もっと待て」でもなく、自分の状況に照らして判断できる考え方をお伝えすることが、本記事の目的です。

「売ろうか迷っているが、何から考えればいいかわからない」という方は、ぜひ参考にしてみてください。

「ベストな売り時」が存在しない理由から考える

誰にでも共通する「正解」はない

「家を売るなら、いつがベストか」——この問いに対する、万人共通の答えはありません。

不動産価格や住宅ローン金利は常に変動しており、将来の市場を正確に予測することは、専門家であっても困難です。

「もう少し待てば価格が上がるかもしれない」と考えているうちに金利が上昇し、買い手の購買力が下がってしまうケースもあります。

逆に「今が高値圏だから売り時」と判断して売却した直後に、さらに価格が上昇したというケースも珍しくありません。

市場のタイミングを完璧に読み切ることは、誰にもできないのです。

判断を助ける4つの視点

「正解がない」からといって、何も考えずに売却を決めるのは早計です。

市場環境・築年数・税金・季節——この4つの視点を整理するだけで、漠然とした迷いは具体的な判断材料に変わります。

これらは、「いつ売るべきか」を外側から決めてくれるものではありません。

しかし、「自分にとっての売り時はいつか」を考えるための軸になります。

「市場のベストタイミング」と「自分のライフプランにとってのベストタイミング」は、必ずしも一致しません。

転勤・子どもの進学・親の介護・ローンの返済状況——こうした個人的な事情を踏まえたうえで、以下の4つの視点から状況を整理してみましょう。

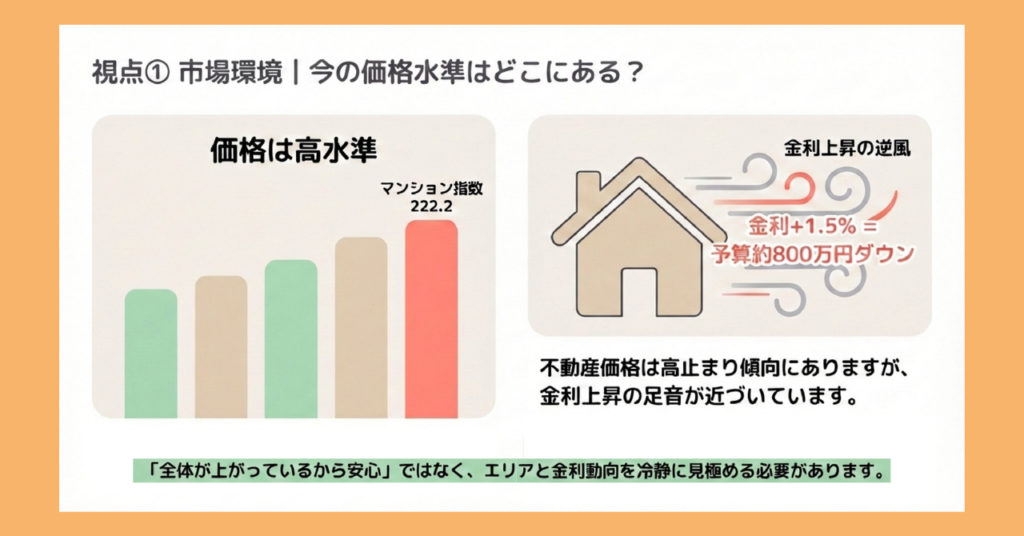

視点① 市場環境|今の価格水準はどこにある?

不動産価格は「高止まり」の局面にある

家を売るかどうかを考えるとき、多くの方が最初に気になるのは「今、売ったらいくらになるのか」という点ではないでしょうか。

国土交通省が毎月公表している不動産価格指数(2010年平均を100とした指数)によると、2025年9月時点の住宅総合は145.4となっており、全体的に高止まりの状態が続いています。

物件の種類別に見ると、マンション(区分所有)の指数は222.2と突出して高く、2010年比で2倍以上の水準に達しています。

一方で、戸建住宅は118.6、住宅地は120.7と、マンションと比べると上昇幅は限定的です。

また公益財団法人東日本不動産流通機構のデータによると、2024年度の首都圏中古戸建住宅の成約価格は平均3,948万円で、前年比+2.6%となり4年連続の上昇を記録しました。

こうしたデータを踏まえると、現在の不動産市場は「価格が大きく崩れている状況ではない」といえます。

ただし「上がり続けているから、売るのはもう少し後でいい」とも言い切れない事情があります。

それが、金利の動向です。

金利上昇が「買い手の購買力」を削る

住宅ローン金利は、売却を検討するうえで見落とせないポイントです。

金利が上がると、買い手が組めるローンの借入可能額が減り、結果として買い手の予算が下がって、売却価格への下押し圧力になる可能性があるためです。

2026年1月時点の住宅ローン金利の状況は以下のとおりです。

| 金利タイプ | 水準 | 傾向 |

|---|---|---|

| 変動金利 | 0.6〜0.7%台 | 低水準だが、今後の引き上げ可能性あり |

| 10年固定金利 | 2.1〜2.6%台 | 上昇傾向が継続 |

| フラット35 | 2.26%(2026年2月) | 2%台で推移 |

変動金利は依然として低水準を維持していますが、日本銀行が2025年12月に政策金利を0.75%まで引き上げたことで、大手銀行もそれに続く形で2026年4月に変動金利の基準金利を引き上げる可能性があると報じられています。

具体的にどのくらい影響があるのかを見てみましょう。

毎月の返済額を12万円に設定した場合、金利によって買い手が組める借入可能額は以下のように変わります。

| 金利 | 借入可能額(35年ローン) | 差額 |

|---|---|---|

| 0.5% | 約4,540万円 | — |

| 1.0% | 約4,250万円 | ▲290万円 |

| 1.5% | 約3,990万円 | ▲550万円 |

| 2.0% | 約3,750万円 | ▲790万円 |

金利が0.5%から2.0%に上がるだけで、同じ返済額でも物件に出せる金額が約800万円下がる計算になります。

「金利が低いうちに買いたい」と考える層が一定数いることを踏まえると、価格が高水準を保っている今の市場は、売り手にとって必ずしも不利な状況ではないともいえるでしょう。

ただし、エリアによっては状況が大きく異なり、都心・駅近のマンションは高値での取引が続く一方、郊外の戸建てや地方の物件は横ばいから下落傾向にあります。

「全体が上がっているから、自分の家も高く売れる」と考えるのは早計といえるため、まずは自分の物件のエリアと種別を踏まえた相場感を把握することが重要です。

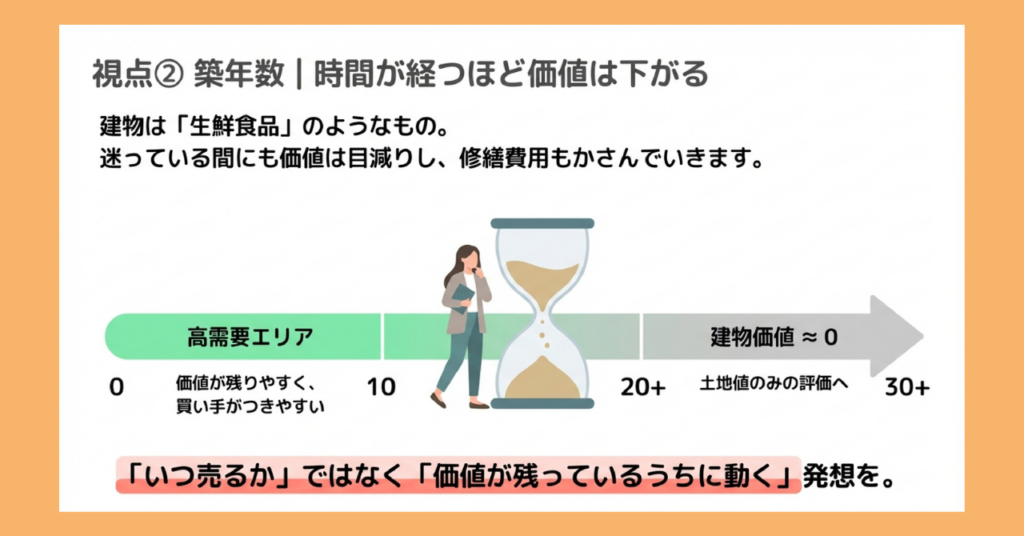

視点② 築年数|時間が経つほど価値は下がる

築年数と売却価格の関係

不動産の価値は、築年数の経過とともに変化します。

特に建物部分の価値は、時間が経つほど下がっていくのが一般的です。

公益財団法人東日本不動産流通機構「首都圏中古マンション・中古戸建住宅 地域別・築年帯別成約状況(2025年1〜3月)」によると、首都圏(東京)における築年数別の平均売却価格はおおむね以下のような傾向です。

| 築年数 | 平均成約価格(目安) |

|---|---|

| 築5年以内 | 約1億1,575万円 |

| 築6〜15年 | 約9,000万円台 |

| 築20〜25年 | 約7,500万円 |

| 築30年超 | 約3,700万円 |

戸建ての場合も同様の傾向があり、とくに木造住宅は税務上の法定耐用年数が22年と定められていることから、築20年を超えると建物の価値がほぼゼロとして扱われ、土地の価格のみで評価されるケースが増えていきます。

また同機構の「築年数から見た首都圏の不動産流通市場(2024年)」では、築6〜10年の物件の成約率が高い水準にあることが確認されています。

こうした点から、築年数が浅いほど買い手がつきやすく、売却活動の期間も短くなる傾向があるといえるでしょう。

「いつ売るか」より「いつまでに売るか」の発想を持つ

築年数の観点から売却を考える際、重要なのは「売ろうと思ったときに売る」ではなく、「価値が残っているうちに動く」という発想です。

「もう少し住んでから売ろう」と先送りにしているあいだにも、建物の価値は少しずつ下がり続けます。

加えて、外壁の塗り替えや設備の交換といった修繕費用も年々積み重なっていくため、維持コストを含めて考えると、先送りが必ずしも有利とは言い切れません。

一方で、所有期間が短すぎる場合には税負担が重くなるという側面もあります(詳しくは次章で説明します)。

築年数の観点だけで売却を急ぐ必要はありませんが、「あと何年待つか」を意識しながら計画を立てることが、後悔のない判断につながるでしょう。

- 築10年以内 → 建物価値が残っており、買い手がつきやすい時期

- 築10〜20年 → 価格は下がるが、需要はまだある

- 築20年超 → 建物価値はほぼゼロ、土地値での売却が中心になる

視点③ 税金|所有期間で手取り額が変わる

売却で利益が出ると税金がかかる

不動産の売却によって出た利益は「譲渡所得」と呼ばれ、所得税・住民税・復興特別所得税の課税対象となります。

譲渡所得は、以下の計算式で算出されます。

譲渡所得 = 売却価格 −(取得費 + 譲渡費用)− 特別控除

取得費とは、不動産を購入したときにかかった費用のことです(購入代金・仲介手数料・登記費用など)。

また譲渡費用は、売却時にかかった費用(仲介手数料・印紙代など)を指します。

このように、「売却価格=手元に残るお金」ではないという点は、資金計画を立てるうえで必ず押さえておきたいポイントです。

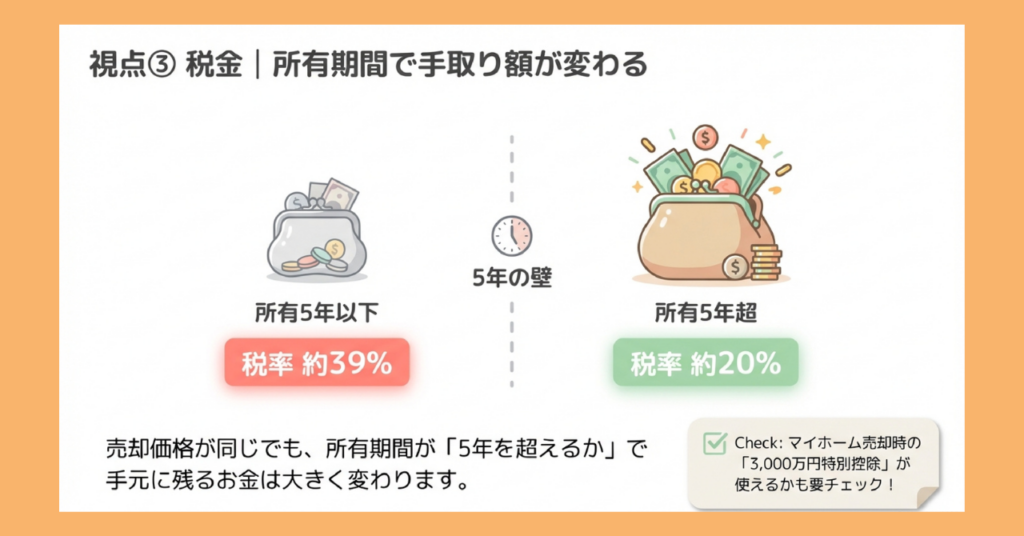

所有期間で税率が大きく変わる

譲渡所得にかかる税率は、不動産の所有期間によって大きく異なるという点に注意が必要です。

| 所有期間 | 区分 | 税率 |

|---|---|---|

| 5年以下 | 短期譲渡所得 | 約39.63%(所得税30.63%+住民税9%) |

| 5年超 | 長期譲渡所得 | 約20.315%(所得税15.315%+住民税5%) |

たとえば譲渡所得が500万円だった場合、所有期間が5年以下なら約198万円、5年超なら約102万円の税負担となり、同じ利益でも手取り額に約96万円の差が生じます。

さらに、所有期間が10年を超えるマイホームを売却した場合には「軽減税率の特例」を適用でき、譲渡所得のうち6,000万円以下の部分については税率が約14.21%まで下がります。

売却を急いでいない場合は、5年・10年という所有期間の節目を意識することが、手取り額を増やすうえで有効な選択肢のひとつになるでしょう。

マイホーム売却なら「3,000万円特別控除」も確認を

自分が住んでいた家(マイホーム)を売却する場合、条件を満たせば譲渡所得から最大3,000万円を控除できる特例があります。

この特例を使えば、譲渡所得が3,000万円以下の場合に税額をゼロにすることも可能です。

またこの特例は所有期間の長短を問わず適用できる点が大きなメリットといえます。

主な適用条件は以下のとおりです。

- 自分が住んでいる家、または住まなくなってから3年以内の家の売却

- 売却相手が配偶者や親子など特別な関係者でない

- 売却した年の前年・前々年に、この特例などを受けていない

ただし、この特例は住宅ローン控除との併用ができません。

住み替えを検討している方は、どちらの特例を優先するかを事前に確認しておく必要があるでしょう。

税金の仕組みは個別の事情によって異なるため、具体的な適用判断は税務署や税理士に確認することをおすすめします。

住宅ローン控除の仕組みや不動産に関わる税金の全体像については、以下の記事で整理しています。

家の購入・売却で損しないために|知っておきたい「不動産とお金」の基礎知識

家の購入・売却で損しないために|知っておきたい「不動産とお金」の基礎知識

視点④ 季節|売れやすい時期は存在する

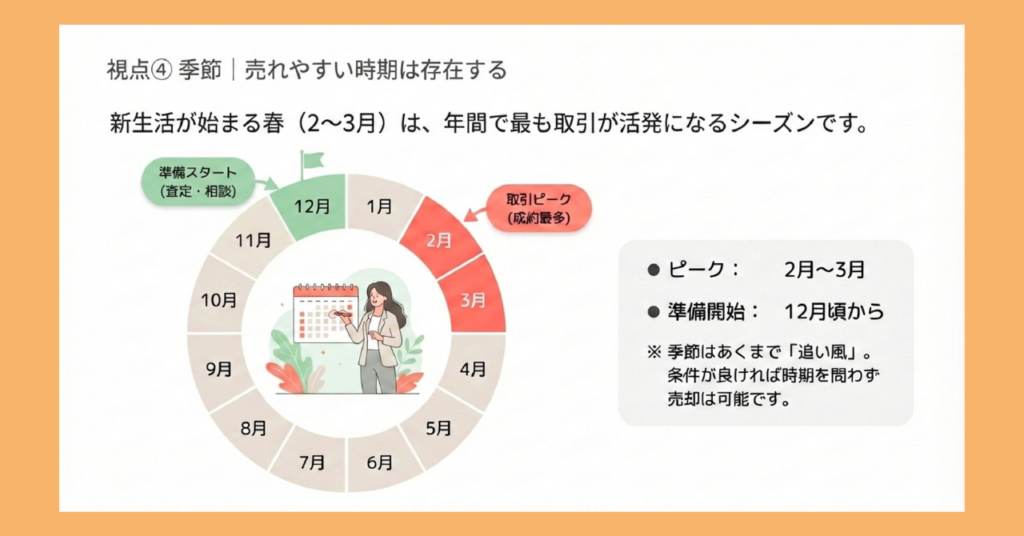

年間で最も取引が活発になるのは2〜3月

不動産市場には、売れやすい時期と売れにくい時期があります。

これは「気分の問題」ではなく、データにも表れている傾向です。

公益財団法人東日本不動産流通機構の月例Market Watchによると、2025年3月の首都圏中古マンション成約件数は4,991件と、年間で最多を記録しました。

2月も4,000件を超えており、1〜3月は年間を通じて取引が最も活発になる時期といえます。

この背景には、新年度に向けた転勤・転職・入学といったライフイベントがあります。

「4月までに引っ越しを済ませたい」という購入希望者が集中するため、この時期は買い手の母数が増え、成約につながりやすい環境になるのです。

逆に、8月と12月は取引が落ち込みやすい時期です。

夏休みや年末の忙しさで内覧や契約手続きが進みにくく、購入を検討する動きも鈍くなる傾向があります。

3月の成約を目指すなら、12月には動き出す

売り出しから成約までには、平均で3〜6ヶ月程度かかります。

そのため、「3月に売却を完了させたい」と考えるなら、前年の12月頃から不動産会社への相談や査定を始めるのが現実的なスケジュールです。

ただし、「2〜3月を逃したら損」と考える必要はありません。

近年は不動産ポータルサイトの普及により、物件情報がオールシーズンで閲覧できる環境が整っています。

季節による成約件数の差はあるものの、その差はおおむね10〜15%程度とされており、好条件の物件であれば時期を問わず買い手がつくケースも多くあります。

季節は「追い風を活かす要素」のひとつであって、売却タイミングを決める唯一の基準ではありません。

市場環境・築年数・税金・季節、この4つの視点を総合したうえで、自分のライフプランに合った時期を選ぶことが大切です。

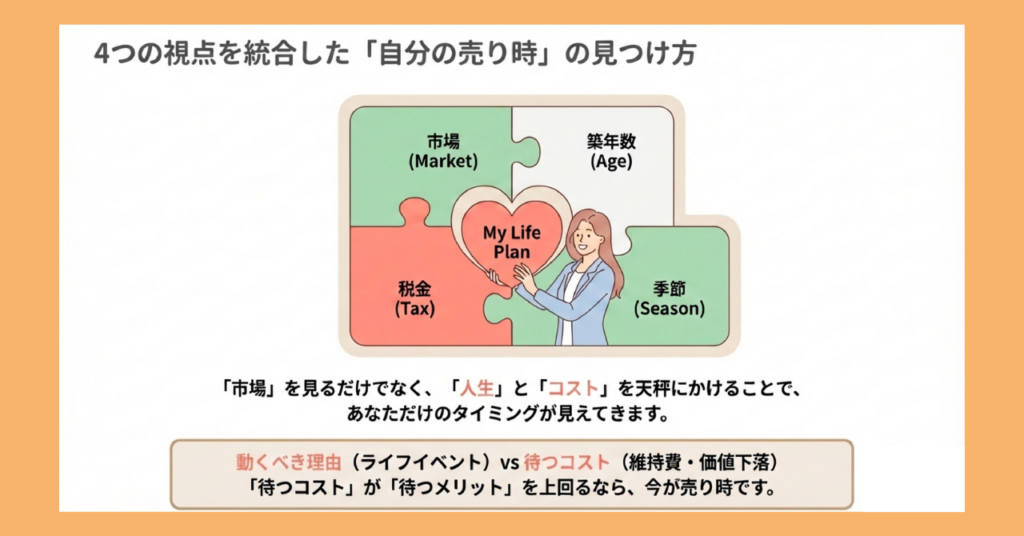

4つの視点を統合した「自分の売り時」の見つけ方

市場タイミングよりライフプランが先

ここまで4つの視点を見てきましたが、最終的に売却タイミングを決めるのは「市場」ではなく「自分自身」です。

転勤・子どもの進学・親の介護・離婚・相続——売却を検討するきっかけは人それぞれ異なります。

こうした個人の事情に根ざした「動くべき理由」が明確になったとき、それが自分にとっての売り時といえるでしょう。

市場のベストタイミングと、自分のライフプランにとってのベストタイミングは、必ずしも一致しません。

「価格が高いうちに売りたい」という気持ちは自然ですが、そのために人生の計画を後回しにすることが、本当に合理的かどうかは冷静に考える必要があります。

「待つコスト」も含めて考える

売却を先送りにする場合、見落としがちなのが「待つこと自体にかかるコスト」です。

所有し続けるあいだは、固定資産税や火災保険料といったコストが毎年発生します。

戸建ての場合は、外壁や屋根などの修繕費用を自分で計画的に手当てする必要もあるでしょう。

加えて、築年数が進むほど建物の価値は下がり、買い手の選択肢からも外れやすくなっていきます。

「もう少し待てば高く売れるかもしれない」という期待と、「待つことで積み重なるコストと価値の減少」の両面を天秤にかけたうえで判断することが重要です。

まずは査定で「現在地」を把握する

「売るかどうかまだ決めていない」という段階でも、まず不動産会社に査定を依頼して現在の資産価値を把握することが、判断の第一歩になります。

査定を受けたからといって、必ず売却しなければならないわけではありません。

現在の売却想定価格を知ることで、住宅ローンの残債との比較(アンダーローンかオーバーローンか)ができる他、売却後の資金計画を立てる際の参考にもなります。

「迷っているから動けない」ではなく、「情報を集めることで迷いを整理する」という姿勢が、納得のいく売却への近道です。

複数の不動産会社に査定を依頼して価格を比較することも、相場感をつかむうえで有効な手段のひとつです。

不動産一括査定サイトの活用方法については、こちらの記事も参考にしてみてください。

不動産一括査定サイト、本当に使っていい?メリット・デメリットと賢い活用のポイント

不動産一括査定サイト、本当に使っていい?メリット・デメリットと賢い活用のポイント

家を売るタイミングに関するよくある質問

Q1:2026年現在、家を売るタイミングとして今は適切ですか?

A:「価格水準」という観点では、悪いタイミングとはいえません。ただし、一概には言い切れない部分もあります。

国土交通省の不動産価格指数(2025年9月)によると、住宅総合は145.4と高止まりの水準が続いています。

マンションについては指数が222.2と特に高く、中古戸建ても首都圏では4年連続で成約価格が上昇しました。

一方で、政策金利は2025年12月に0.75%まで引き上げられており、今後も段階的な利上げが続く可能性があります。

金利が上がると買い手の購買力が下がるため、「価格が高水準を保っている今のうちに動く」という判断にも一定の合理性があるでしょう。

ただし、エリアや物件の種類によって状況は大きく異なるため、「自分の物件がいくらで売れるか」を把握したうえで判断することが先決です。

Q2:築20年以上の家でも売れますか?

A:売ること自体は可能です。ただし、築年数が進むほど価格と売れやすさに影響が出る点は理解しておく必要があります。

木造住宅の法定耐用年数は22年と定められており、築20年を超えると建物の価値はほぼゼロとして扱われ、土地の価格のみで評価されるケースが増えていきます。

ただし実際の市場では、築年数の古い物件にも一定の需要があります。

リノベーションを前提に購入する層や、土地の広さや立地を重視する買い手が存在するためです。

「売れるかどうか」よりも、「どのくらいの価格で、どのくらいの期間で売れるか」を事前に把握することが重要といえるでしょう。

Q3:住宅ローンが残っていても売却できますか?

A:売却価格がローン残債を上回る「アンダーローン」の状態であれば、通常の手続きで売却できます。

住宅ローンが残っている物件には金融機関が「抵当権」を設定しており、この抵当権はローンを完済しなければ抹消できません。

売却代金でローンを完済できる場合は、売却と同時に抵当権を抹消して買い手に引き渡す流れになります。

一方、売却価格がローン残債を下回る「オーバーローン」の状態では、差額を自己資金で補填するか、住み替えローンの活用を検討する必要があります。

まずは査定を受けて売却想定価格を把握し、ローン残債と比較することが最初のステップです。

アンダーローン・オーバーローンの違いや対処方法については、以下の記事で詳しく解説しています。

家を売るか悩んでいる人へ|後悔しないために押さえたい5つの視点

家を売るか悩んでいる人へ|後悔しないために押さえたい5つの視点

Q4:所有して5年未満ですが、売却すると税負担は大きいですか?

A:所有期間が5年以下の場合、税率は約39.63%と、5年超の約20.315%に比べて大幅に高くなります。

5年の節目をまたいでから売却するだけで税負担が約半分になるケースもあるため、急いで売る必要がない場合は所有期間を確認したうえでタイミングを調整することが、手取り額を増やすうえで有効な選択肢です。

ただし、3,000万円特別控除の適用条件を満たしている場合は、所有期間が5年以下でも課税されないケースがあります。

個別の状況によって判断が変わるため、税務署や税理士への確認をおすすめします。

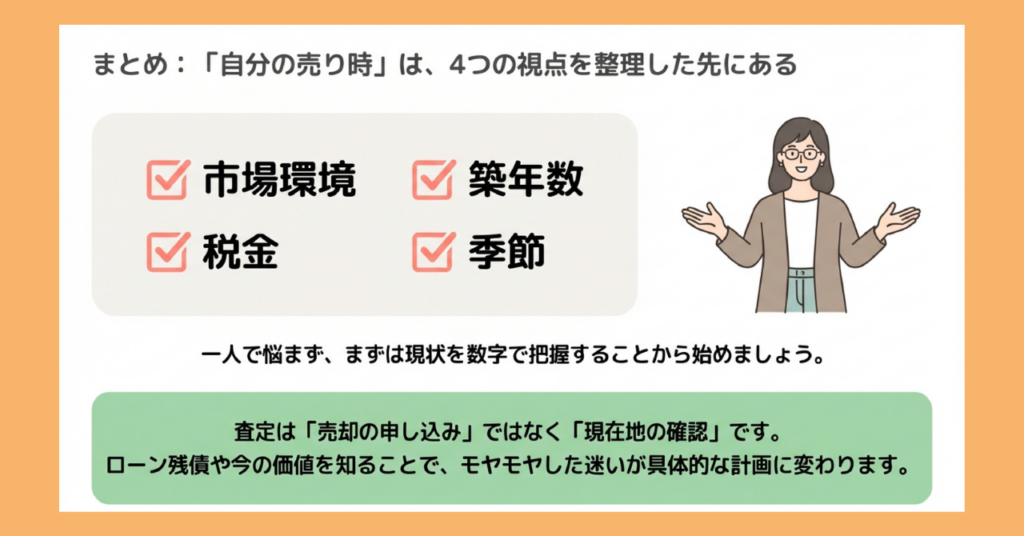

まとめ:「自分の売り時」は、4つの視点を整理した先にある

家を売るベストタイミングは、市場が決めるものではありません。

市場環境・築年数・税金・季節——この4つの視点を整理したうえで、自分のライフプランに照らして判断することが、後悔のない売却への近道です。

「売るべきか、売らないべきか」と悩み続けるよりも、まずは情報を集めて現状を把握することが先決です。

査定を受けることで、現在の資産価値・ローン残債との比較・売却後の資金計画が一気に具体的になります。

「判断材料を揃える」という気持ちで、まずは気軽に一歩を踏み出してみてください。

本記事が、納得のいく判断をするための一助となれば幸いです。