住み替えは「今の家を売る」と「新しい家を買う」という2つの大きな決断を同時に進める作業です。

片方ずつであれば比較的シンプルな手続きも、両方が重なると途端に複雑さが増します。

なかでも多くの方が直面するのが、「売却と購入、どちらを先に動かすべきか」という問いです。

LIFULL HOME’Sが住み替え経験者500人を対象に行った調査では、53.0%が「新たに住まいを購入したい気持ちや理由が先にあり、その後に売却を決めた」と回答しており、半数以上の方が「購入意向先行」でスタートしていることが分かります。

しかし、気持ちの順序と実際の進め方は必ずしも一致しません。

「先に購入したいけれど、資金面で可能なのか」「先に売却したら、住む場所はどうなるのか」といった不安を抱えたまま動けずにいる方も少なくないでしょう。

この記事では、住み替えにおける3つの進め方を整理したうえで、売り先行・買い先行それぞれのリスクと、ローン残債の状況によって変わる選択肢をわかりやすく解説します。

「売却と購入、どちらを先に動かすべきか」と迷っている方は、ぜひ参考にしてみてください。

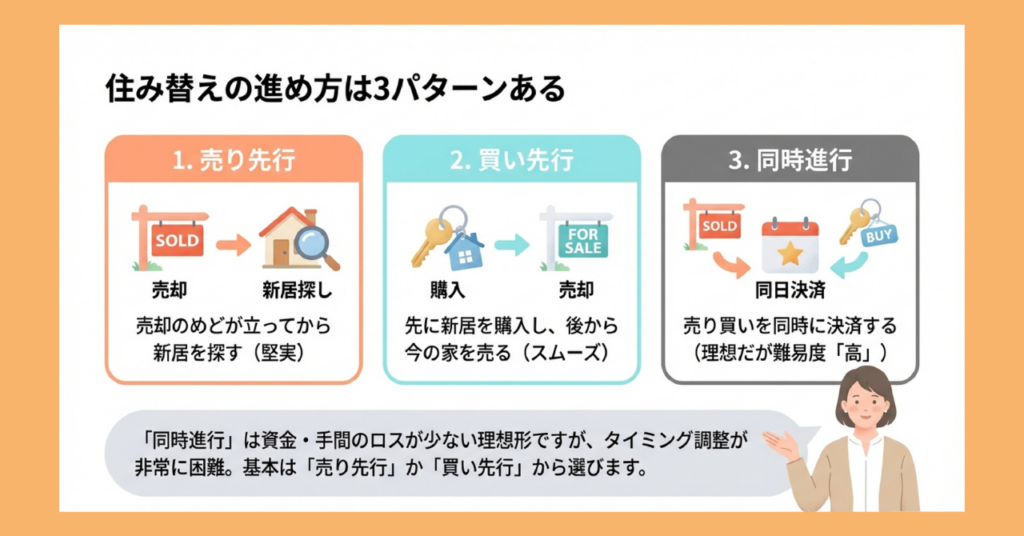

住み替えの進め方は3パターンある

売り先行・買い先行・同時進行とは

住み替えの進め方は、大きく分けて3つのパターンがあります。

「売り先行」は、今の家の売却を先に進め、売却のめどが立ってから新居を探すやり方です。

「買い先行」は逆に、先に新居を購入し、入居後に今の家を売却する流れです。

「同時進行(売り買い同時決済)」は、売却と購入を並行して進め、引き渡し日と入居日を同じ日に合わせるやり方を指します。

それぞれの特徴を簡単に整理すると、以下のようになります。

| 売り先行 | 買い先行 | 同時進行 | |

|---|---|---|---|

| 資金計画 | 立てやすい | 立てにくい | 立てやすい |

| 仮住まい | 発生しやすい | 不要 | 不要 |

| 二重ローン | 発生しない | 発生しやすい | 発生しない |

| 新居探しの余裕 | 限られる | 十分ある | 限られる |

| 難易度 | 比較的低い | 高い | 最も高い |

なぜ「同時」が理想で難しいのか

3つのパターンのなかで、金銭的にも手間の面でも最もロスが少ないのが同時進行です。

仮住まいが不要で引っ越しも1回で済み、二重ローンも発生しません。

しかし実際には、売却と購入のタイミングをぴったり合わせることは非常に難しいとされています。

売却では買い手がいつ現れるかをコントロールできず、購入では希望の物件がいつ出てくるかも予測できません。

相手の都合があるなかで双方の引き渡し日を同日に調整するには、不動産会社の高い調整力と、双方の売主・買主との協力が不可欠です。

そのため実際の住み替えでは、売り先行と買い先行のどちらかを選ぶことが一般的となっています。

次の章からは、それぞれのメリットとリスクを詳しく見ていきましょう。

売り先行のメリット・デメリットと向いている人

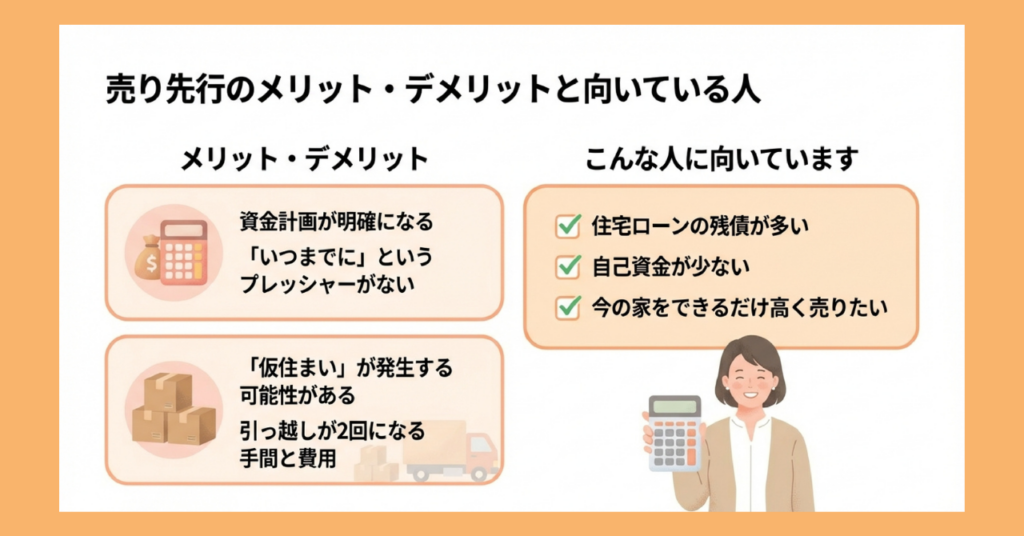

売り先行のメリット|資金計画が明確になる

売り先行の最大のメリットは、手元に入る売却金額が確定してから新居の購入予算を決められる点です。

住み替えでは、今の家の売却代金を新居の購入資金に充てるケースが一般的です。

その金額が事前にわかっていれば、住宅ローンの借入額や頭金の額を具体的に設定でき、資金計画に余裕が生まれます。

また「いつまでに売らなければならない」という期日のプレッシャーがないため、売却価格や条件面で妥協することなく、腰を据えて売却活動を進められる点もメリットのひとつです。

売り先行のデメリット|仮住まいと売却後の時間的プレッシャー

一方で、売り先行の場合は仮住まいが発生する可能性があるという無視できないデメリットが存在します。

売却が決まると、買い手への引き渡しのために今の家を明け渡す必要が生じ、引き渡しまでの猶予は1〜2ヶ月程度しかないのが一般的です。

もし引き渡しの時点で新居が決まっていなければ、「仮住まい」として一時的に賃貸物件などを契約する必要が出てくるでしょう。

仮住まいが発生すると引っ越しが2回になるうえ、以下のような追加費用がかかります。

| 費用の種類 | 目安 | 備考 |

|---|---|---|

| 家賃 | 月5〜10万円程度(一般賃貸) 月8〜15万円程度(マンスリーマンション) | 地方都市の場合(都市部はさらに高め) |

| 初期費用 | 家賃の3〜4ヶ月分程度(一般賃貸) | 敷金・礼金・仲介手数料など |

| 引っ越し費用 | 1回あたり5〜15万円程度 | 仮住まいを挟むと2回分かかる |

| トランクルーム | 月1〜2万円程度 | 荷物が仮住まいに入りきらない場合 |

たとえば家賃8万円の賃貸に6ヶ月住んだ場合、家賃だけで48万円、初期費用を含めると60〜70万円程度の出費になる計算です。

そしてもうひとつのデメリットが、新居探しに使える時間が限られるという点です。

売却の引き渡し日が決まると、それを念頭に置きながら新居探しを進めることになります。

焦りから希望条件を大きく妥協してしまうケースもあるため、売り先行を選ぶ場合は売却活動と並行して新居探しも早めにスタートすることが重要です。

売り先行に向いている人

上記を踏まえ、以下に当てはまる方は売り先行が適している可能性が高いといえます。

- 住宅ローンの残債が多く、売却代金でローンを完済したい

- 自己資金が少なく、新居の購入予算を明確にしてから動きたい

- 今の家をできるだけ高く売ることを優先したい

- 仮住まいとして利用できる実家や知人宅がある

こういった条件が当てはまる場合は、売り先行の方が資金面でのリスクを抑えやすいといえるでしょう。

買い先行のメリット・デメリットと向いている人

買い先行のメリット|新居選びをじっくり進められる

買い先行の最大のメリットは、新居探しに時間的な制約がない点です。

売り先行では売却の引き渡し日を意識しながら新居を探す必要がありますが、買い先行ではそうした時間的なプレッシャーがありません。

希望条件に合った物件が出てくるまでじっくり待つことができ、妥協のない新居選びを行いやすくなります。

また今の家に住み続けながら物件探しができるため、仮住まいが不要です。

引っ越しも今の家から新居への1回で済むため、仮住まいにかかる費用や手間を省けるのは大きな利点といえるでしょう。

買い先行のデメリット|二重ローンと審査リスク

一方で、買い先行には資金面での大きなリスクが伴います。

最も注意すべきが、二重ローン(ダブルローン)の発生です。

新居を購入して入居した後も、今の家が売れるまでの間は旧居と新居の住宅ローンを同時に返済しなければなりません。

たとえば旧居のローン残債が月8万円、新居のローンが月10万円だとすると、売却が完了するまでの間は毎月18万円の返済が続くことになります。

加えて、二重ローンを前提とした場合は金融機関の審査に通りにくい可能性がある点も見逃せません。

金融機関は融資審査において返済負担率(年収に占める年間返済額の割合)を重視しますが、二重ローンになると返済額が増えるため、審査基準を超えてしまうリスクがあります。

そしてもうひとつのリスクが、売却を急ぐことによる価格の下押しです。

新居への入居が始まると「早く旧居を売りたい」という心理が働きやすくなります。

その焦りから相場より低い価格での売却を受け入れてしまうと、住み替え全体の資金計画に影響が出ることもあるでしょう。

買い先行に向いている人

買い先行が向いているのは、以下のような状況にある方です。

- 旧居の住宅ローンをすでに完済している、または残債が少なく二重ローンになっても家計に余裕がある

- 自己資金が十分にあり、旧居の売却代金に依存することなく新居を購入できる

- 新築マンションや注文住宅など完成までに時間がかかる物件を購入したい

こうした条件が当てはまる場合は買い先行でも無理なく住み替えを進めやすいといえます。

反対に、住宅ローンの残債が多い場合や自己資金が限られている場合は、買い先行はリスクが高い選択肢となりやすいため、慎重に判断することが重要です。

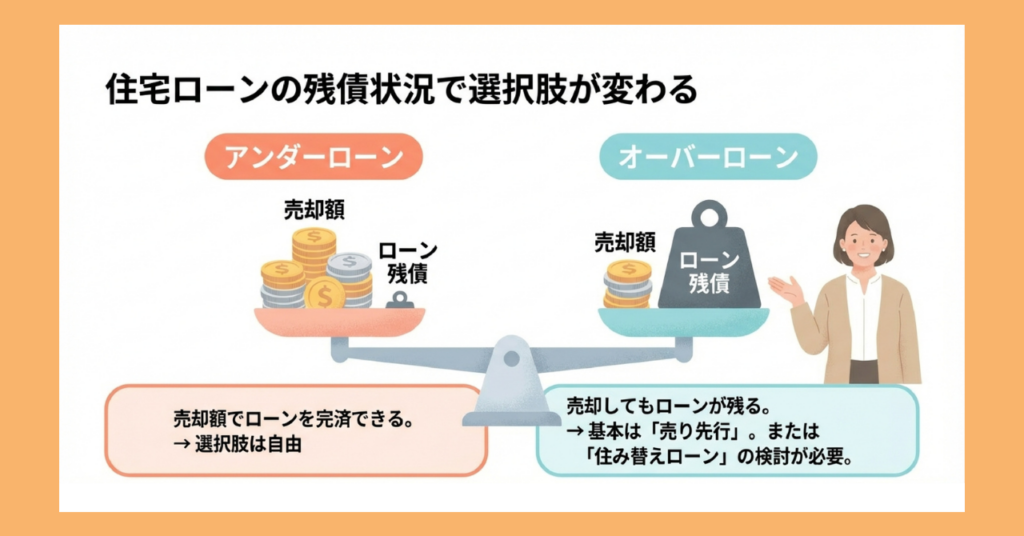

住宅ローンの残債状況で選択肢が変わる

アンダーローンなら選択肢は広い

住み替えを検討する際、売り先行・買い先行のどちらを選ぶかに大きく影響するのが、今の家の住宅ローン残債と売却想定価格の関係です。

売却価格がローン残債を上回る状態を「アンダーローン」、逆にローン残債が売却価格を上回る状態を「オーバーローン」と呼びます。

アンダーローンであれば、売却代金でローンを完済したうえで差額を手元に残すことが可能です。

またその資金を新居の頭金や購入費用に充てられるため、生活スタイルや優先事項に基づいて売り先行・買い先行のどちらかを判断できる余地が生まれます。

まずは不動産会社に査定を依頼し、売却想定価格とローン残債を比較することが、判断の出発点となるでしょう。

アンダーローン・オーバーローンの詳しい確認方法や、ローン残債がある状態での売却手続きについては、以下の記事で解説しています。

家を売るか悩んでいる人へ|後悔しないために押さえたい5つの視点

家を売るか悩んでいる人へ|後悔しないために押さえたい5つの視点

オーバーローンの場合に使える「住み替えローン」とは

査定結果がオーバーローンの状態であった場合、売却代金だけではローンを完済できないため、通常の手続きで売却することが難しくなります。

こうした状況で活用できる手段のひとつが「住み替えローン(買い替えローン)」です。

住み替えローンとは、旧居の住宅ローン残債と新居の購入費用をまとめて借り入れできるローンのことです。

たとえばローン残債が2,500万円あるのに対し、売却価格が2,000万円にとどまる場合、500万円の不足が生じます。

住み替えローンを使えば、この不足分500万円と新居の購入費用3,000万円を合わせた3,500万円を一括で借り入れることができるのです。

売却と購入の決済を同日に行うことで、旧居の抵当権抹消と新居の抵当権設定を同時に処理する仕組みのため、オーバーローンでも住み替えを実現できる手段として一定の需要があります。

住み替えローンを選ぶ前に知っておきたいこと

ただし、住み替えローンにはいくつかの注意点があります。

まず、金利が通常の住宅ローンより高めに設定される点です。

通常の住宅ローンは優遇措置によって店頭金利から大きく引き下げられることが多い一方、住み替えローンは引き下げ幅が小さく、金利の相場は2〜4%程度とされています。

同じ借入額でも金利の差によって総返済額は大きく変わるため、利用前に十分なシミュレーションが必要です。

また審査基準が通常の住宅ローンより厳しくなる点にも注意が必要です。

住み替えローンは担保となる新居の評価額を超えた借り入れになるため、金融機関にとってはリスクが高く、収入・勤続年数・返済負担率などを厳しく審査される傾向にあります。

さらに、現在の住宅ローンを借りている銀行では、原則として住み替えローンを組めないという点も覚えておきましょう。

別の金融機関で申し込む必要があるため、複数の候補を検討しておくことが大切です。

住み替えローンはオーバーローンの状況を打開できる有効な手段ですが、借入額が膨らみやすく返済負担も増すため、「使えるから使う」ではなく、返済計画を慎重に試算したうえで判断することが大切です。

自分に合った進め方を選ぶ3つの判断軸

ここまで売り先行・買い先行それぞれのリスクと、ローン残債の状況による選択肢の違いを見てきました。

「結局、どちらを選べばいいのか」という問いに対して、万人共通の答えは存在しません。

ただし、以下の3つの軸を整理することで、自分に合った進め方が自然と見えてくるはずです。

判断軸① ローン残債と自己資金の状況

最初に確認すべきは、現在の住宅ローン残債と自己資金のバランスです。

売却想定価格がローン残債を上回るアンダーローンであれば、売り先行・買い先行のどちらも検討できます。

一方、オーバーローンの状態であれば、まず売り先行を基本として考え、不足分の補填方法(自己資金・住み替えローン等)を確認することが先決です。

自己資金が潤沢にある場合も油断せず、二重ローンになっても家計が耐えられるかどうかを事前にシミュレーションしておくことが重要です。

- 現在のローン残債(金融機関への問い合わせ、または残高証明書で確認)

- 売却想定価格(不動産会社への査定依頼で把握)

- 手元の自己資金(諸費用・仮住まい費用分も考慮した余裕額)

判断軸② 新居への希望条件の強さ

次に考えたいのが、新居に対する希望条件の強さです。

「エリアや間取りの条件を絶対に妥協したくない」「希望に合う物件が出るまでじっくり探したい」という方には、時間的余裕のある買い先行が向いています。

反対に「今の家をできるだけ高く・納得のいく条件で売ることを優先したい」という方には売り先行が適しているといえます。

「売却で妥協したくないのか、新居選びで妥協したくないのか」を家族で話し合っておくことが、判断の軸を明確にするうえで有効です。

判断軸③ 仮住まいの許容度

3つ目は、仮住まいをどこまで許容できるかという視点です。

売り先行を選んだ場合、タイミングによっては仮住まいが発生します。

実家や知人宅に頼れる環境がある方、あるいは仮住まい費用を資金計画に織り込める方であれば、売り先行のデメリットを大きく緩和できるでしょう。

一方、小さな子どもがいる家庭や転校を避けたい事情がある場合は、仮住まいによる生活環境の変化が大きな負担になることもあります。

「仮住まいが発生しても問題ないか、それとも避けたいか」という点を明確にしておくだけで、売り先行・買い先行の選択がぐっと絞りやすくなるでしょう。

3つの判断軸をまとめると以下のようになります。

| 売り先行が向いている | 買い先行が向いている | |

|---|---|---|

| ローン・資金 | 残債多め・自己資金少なめ | 残債少なめ・自己資金に余裕あり |

| 優先事項 | 売却価格を重視したい | 新居選びを重視したい |

| 仮住まい | 実家等を利用できる・許容できる | 避けたい・子どもの転校が困難 |

この3つの軸を整理し、それでも判断に迷う場合は不動産会社に相談しながら進めるのが現実的です。

売却と購入の両方を一社に依頼することで、タイミング調整を行いやすくなり、仮住まいや二重ローンの発生を最小限に抑えられる可能性が高まります。

またどちらの進め方を選ぶ場合も、まず不動産会社に査定を依頼して売却想定価格を把握することが判断の第一歩です。

査定を受けたからといって、必ず売却しなければならないわけではありません。

「判断材料を揃える」という気持ちで、気軽に活用してみてください。

また複数の不動産会社に査定を依頼して価格を比較する方法については、以下の記事も参考にしてみてください。

不動産一括査定サイト、本当に使っていい?メリット・デメリットと賢い活用のポイント

不動産一括査定サイト、本当に使っていい?メリット・デメリットと賢い活用のポイント

住み替えに関するよくある質問

Q1:売り先行と買い先行、どちらを選ぶ人が多いですか?

A:一般的には売り先行を選ぶ方が多いとされています。

住み替えを検討する方の多くは住宅ローンの残債を抱えており、売却代金でローンを完済してから新居を購入するという流れが資金面でのリスクを抑えやすいためです。

ただし、LIFULL HOME’Sの調査では「購入したい気持ちや理由が先にあった」という方が53.0%にのぼったように、動機としては購入意向が先行するケースも多くあります。

気持ちの順序と実際の進め方は必ずしも一致しないため、自分のローン残債・自己資金・生活事情を整理したうえで判断することが大切です。

Q2:住み替えで3,000万円特別控除は使えますか?

A:条件を満たせば適用できますが、住宅ローン控除との併用はできない点に注意が必要です。

マイホームを売却して譲渡所得が生じた場合、一定の要件を満たせば譲渡所得から最大3,000万円を控除できる「3,000万円特別控除」を利用することが可能です。

この特例は所有期間の長短を問わず適用できるため、住み替えのタイミングで売却益が出た場合の税負担を大きく軽減できる可能性があります。

ただし、住み替え先の新居で住宅ローン控除を受けたい場合、3,000万円特別控除を適用した年とその前後2年間は住宅ローン控除を受けられないという制限があります。

どちらの特例を優先するかは、売却益の金額や新居のローン残高によって有利不利が変わるため、事前に税務署や税理士に確認するとよいでしょう。

Q3:売り先行で仮住まいを避ける方法はありますか?

A:「引き渡し猶予」の特約を活用することで、仮住まいを回避できる場合があります。

売買契約を結ぶ際に「引き渡し猶予」という特約を付ければ、契約後も一定期間は今の家に住み続けながら新居への引っ越し準備を進めることが可能です。

これにより売却の引き渡しと新居への入居を近いタイミングで行えるため、仮住まいが不要になるケースがあります。

ただし、この特約を付けるには買主の同意が必要であり、必ずしも利用できるわけではありません。

また新居の引き渡し時期と旧居の退去時期をうまく合わせるためには、売却と購入を同じ不動産会社に依頼してタイミングを調整してもらうといった対応が必要です。

Q4:住み替えローンを使えばオーバーローンでも必ず住み替えできますか?

A:住み替えローンは有効な手段ですが、審査に通らないケースもあるため「必ず使える」とは言い切れません。

住み替えローンは担保評価額を超えた借り入れになるため、通常の住宅ローンよりも審査基準が厳しく設定されています。

年収・勤続年数・返済負担率・健康状態(団体信用生命保険への加入可否)などが総合的に審査されるため、条件によっては審査に通らないケースもあるでしょう。

また現在の住宅ローンを借りている銀行では原則として申し込めないため、別の金融機関を探す必要があります。

審査に通らなかった場合の選択肢としては、自己資金で不足分を補填する方法や、不動産会社への買取依頼(市場価格より低くなる可能性あり)などが考えられます。

Q5:住み替えにかかる諸費用の総額はどのくらいですか?

A:売却と購入の両方で諸費用が発生するため、合計で数百万円規模になるケースが一般的です。

住み替えでは、売却時の仲介手数料(売却価格×3%+6万円+消費税が上限目安)や印紙税、また購入時の仲介手数料・登記費用・住宅ローン関連費用・火災保険料・不動産取得税などが発生します。

購入時の諸費用は物件価格の6〜10%程度(中古物件の場合)が目安とされており、3,000万円の物件であれば180〜300万円程度を見込む必要があります。

売り先行で仮住まいが発生した場合はさらに60〜70万円以上の費用が加わるため、住み替え全体の諸費用として数百万円規模の自己資金を事前に確保しておくことが重要です。

なお不動産の売買にかかる諸費用や税金の全体像については、以下の記事でまとめています。

家の購入・売却で損しないために|知っておきたい「不動産とお金」の基礎知識

家の購入・売却で損しないために|知っておきたい「不動産とお金」の基礎知識

まとめ:売り先行・買い先行の選択は、3つの軸を整理した先にある

住み替えで「売却が先か、購入が先か」という問いに、誰にでも当てはまる正解はありません。

大切なのは、市場の動向や他の人の事例に引っ張られるのではなく、自分の状況を冷静に整理したうえで判断することです。

「売るべきか、買うべきか」と悩み続けるよりも、まずは不動産会社に査定を依頼して売却想定価格を把握することが、判断を前に進める最初の一歩です。

査定を受けたからといって、必ず売却しなければならないわけではありません。

「判断材料を揃える」という気持ちで、まずは気軽に一歩を踏み出してみてください。

本記事が、納得のいく住み替えの判断をするための一助となれば幸いです。