「頭金は物件価格の2割を用意しましょう」——住宅購入について調べると、こうしたアドバイスを目にすることがあるかもしれません。

しかし、この「2割」という数字には明確な根拠があるわけではなく、実際にはそれよりも少ない頭金で住宅を購入している方が多数を占めています。

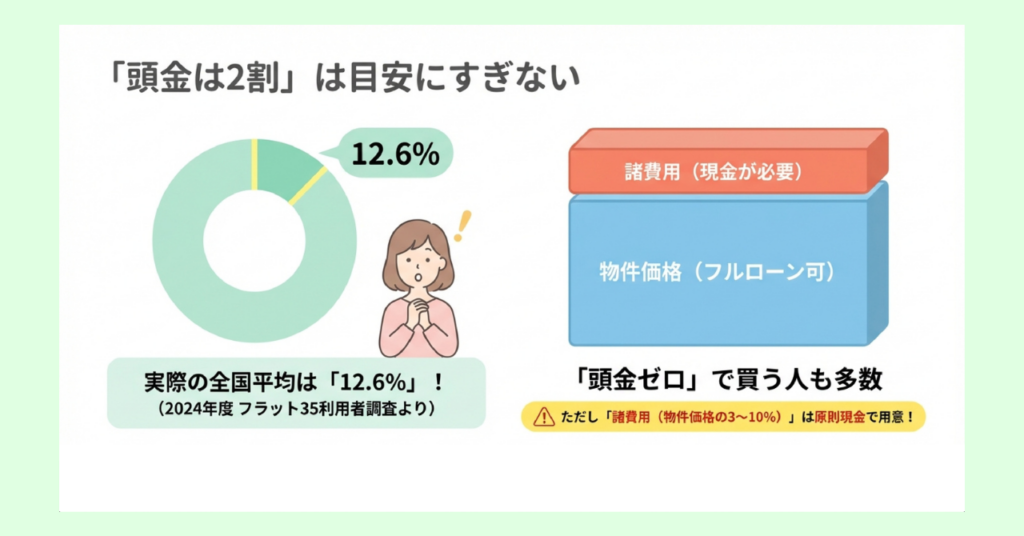

住宅金融支援機構の「2024年度 フラット35利用者調査」によると、利用者全体の手持金(頭金)比率は全国平均で12.6%にとどまっており、「2割」には届いていないのが実態です。

頭金を多く入れれば借入額を抑えられますが、手元に残る資金が減れば生活のリスクは上がります。

つまり頭金の「正解」は、物件の条件やライフプラン、手元資金の状況によって一人ひとり異なるということです。

そこでこの記事では、「頭金はいくら入れるべきか」という問いに対して、統計データと考え方のフレームを提示しながら、自分にとっての適正額を見極めるための思考整理をお手伝いします。

「頭金は2割」は目安にすぎない

住宅購入者の頭金、実際はどのくらい?

「頭金は物件価格の2割が目安」——この言説は広く知られていますが、法律や制度で定められたルールではありません。

実際に住宅を購入した人たちがどのくらいの頭金を用意しているのか、公的な統計データから確認してみましょう。

住宅金融支援機構が公表した「2024年度 フラット35利用者調査」(2024年4月〜2025年3月の承認案件が対象)によると、利用者全体の手持金(頭金)比率と注文住宅取得者のデータは以下のようになっています。

| 全利用者(全国平均) | 注文住宅 | |

|---|---|---|

| 所要資金(平均) | 3,868万円 | 3,932万円 |

| 手持金(平均) | 486万円 | 729万円 |

| 手持金比率 | 12.6% | 18.5% |

| 融資金比率 | 82.2% | 78.3% |

全利用者の平均では、頭金比率はわずか12.6%であることが分かります。

注文住宅に限れば18.5%とやや高くなるものの、いずれも2割には届いていません。

一方、国土交通省の「住宅市場動向調査」によると、新築一戸建て(分譲戸建て)の場合は自己資金比率が比較的低く、分譲マンションや中古住宅ではやや高くなるといった傾向が確認されています。

つまり「頭金2割」はひとつの目安にはなるものの、実際には物件の種類や購入者の状況によって大きくばらつきがあるということです。

なおフラット35利用者調査は長期固定金利型ローンの利用者を対象とした調査であり、変動金利型を含む住宅ローン利用者全体の傾向とは異なる場合があります。

現在は変動金利型の利用者が8割を超えている状況にあるため、あくまで参考値のひとつとして捉えておくのがよいでしょう。

頭金ゼロで買う人もいる

「頭金がなければ住宅は買えない」と思われがちですが、実際には頭金なしで組める住宅ローンも存在します。

金融機関の中には物件価格の100%、あるいは諸費用まで含めた金額を融資する「フルローン」や「オーバーローン」といった商品を取り扱っているところがあり、自己資金ゼロでも住宅を購入すること自体は可能です。

ただし、いくつかの注意点が存在します。

- 頭金ゼロでも「諸費用」は原則として自己資金で対応しなければならないケースが多い

- 借入額が大きくなるほど毎月の返済負担も増す

- 金融機関によっては融資率が高い場合に金利が上乗せされるケースがある

頭金ゼロでの購入は選択肢のひとつではありますが、「頭金がなくても買える=頭金は不要」とは限りません。

自分の家計にとって無理のない借入額かどうかを見極めることが、頭金の額を考える出発点となるでしょう。

頭金が多いほうが有利とは限らない3つの理由

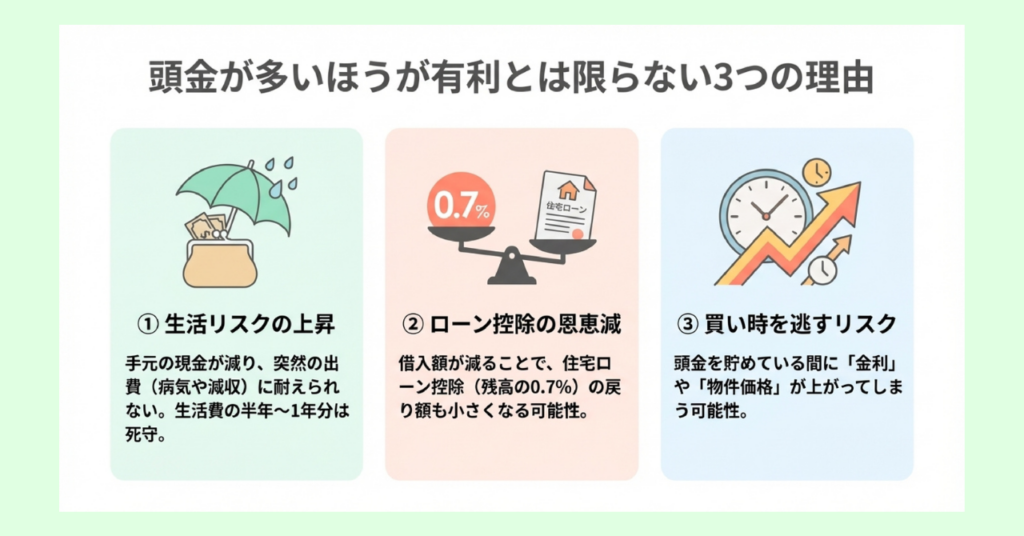

「頭金は多ければ多いほどいい」と考える方もいるかもしれませんが、頭金の額を最大化することが常にベストな選択とは限りません。

ここでは、頭金を多く入れすぎることで起こりうる3つのリスクを整理します。

理由①手元資金が減ると生活のリスクが上がる

頭金に貯蓄の大部分を充ててしまうと、手元に残る資金が極端に少なくなるおそれがあります。

住宅購入のタイミングでは、物件価格や頭金だけでなく、引っ越し費用、家具・家電の買い替え費用、さらには購入後しばらくの生活費なども必要です。

加えて、病気やケガによる収入減、勤務先の業績悪化など、予測できないリスクは誰にでもあります。

こうした不測の事態に備えるための「生活防衛資金」が不足していると、住宅ローンの返済が始まった直後に家計が行き詰まるリスクが高まるでしょう。

一般的には、生活費の6ヶ月〜1年分程度を手元に残しておくことが安全とされています。

たとえば月の生活費が25万円の世帯であれば、150万〜300万円程度は住宅購入後も手元に確保しておきたい計算です。

「出せる額」ではなく「出しても生活に支障がない額」という視点が、頭金を考えるうえでは不可欠といえます。

理由②住宅ローン控除の恩恵が小さくなる可能性

住宅ローン控除(住宅借入金等特別控除)は、年末時点におけるローン残高の0.7%が所得税・住民税から控除される制度です。

つまり、借入額が多いほど控除額も大きくなるという仕組みになっています。

ここで注目したいのが、借入金利と控除率の関係です。

仮に変動金利で0.5%のローンを組んでいる場合、控除率0.7%のほうが金利を上回ります。

このケースでは、繰上返済や頭金の上乗せで借入額を減らすよりも、ローン残高を維持して控除の恩恵を受け続けたほうが、トータルの負担が軽くなる可能性があるのです。

もちろん控除には上限額がありますし、納めている税額以上の還付は受けられません。

また金利が控除率を上回る場合はこの関係が逆転するため、一概に「借入額を多くしたほうが得」とは言い切れない点には注意が必要です。

重要なのは、住宅ローン控除の効果も含めてトータルで試算するという視点を持つことでしょう。

理由③頭金を貯める間に「買い時」を逃すリスク

「もう少し頭金を貯めてから買おう」という判断は、一見堅実に思えます。

しかし、頭金を貯めるために購入を先送りすることにもリスクがあります。

その代表的なものが金利の上昇です。

日本銀行は2024年3月にマイナス金利政策を解除し、その後も段階的に政策金利を引き上げています。

固定金利はすでに上昇傾向にあり、変動金利についても複数の大手銀行が基準金利の引き上げを実施しています。

金利が上がると、同じ借入額でも毎月の返済額と総返済額がともに増加します。

たとえば、頭金を100万円多く貯めるために2年間購入を遅らせた結果、その間に金利が0.5%上昇したとしましょう。

借入額3,500万円・35年返済で試算した場合、金利0.5%の差による総返済額の増加は約330万円にもなります。

100万円の頭金を積み増すために330万円の負担増を招くとすれば、本末転倒になりかねません。

もちろん金利がどう動くかは誰にも予測できませんし、逆に下がる可能性もゼロではないでしょう。

ただし「頭金を貯めている間の金利変動」もコストになりうるという視点は、判断材料として持っておく価値があります。

頭金の額を考えるための4つの整理ポイント

前のセクションでは「頭金は多ければいいとは限らない」という視点を紹介しました。

では、自分にとっての適正額はどうやって見極めればよいのでしょうか。

ここでは、頭金の額を考える際に整理しておきたい4つのポイントをお伝えします。

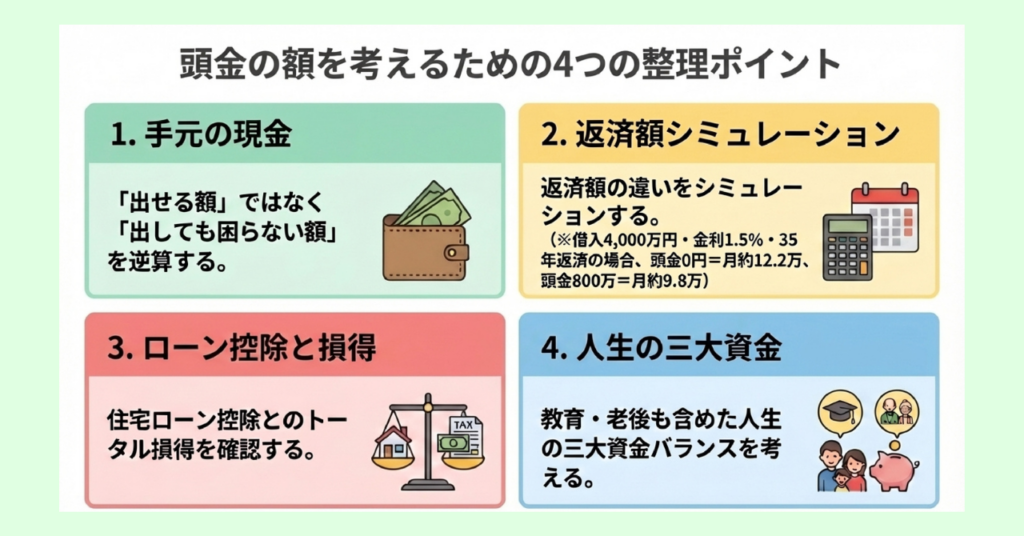

①「出せる額」ではなく「出しても困らない額」で考える

頭金を決める際にまず意識したいのは、手元に残すべきお金を先に確保するという点です。

「貯蓄のうち、いくらまで頭金に回せるか」と考えるよりも、「頭金に回した後、手元にいくら残るか」から逆算するほうが、家計の安全度を保ちやすくなります。

具体的には、以下の3つの資金を差し引いた残りが、無理のない頭金の上限と考えられるでしょう。

生活費の6ヶ月〜1年分が目安です。

月の生活費が30万円であれば、180万〜360万円を手元に確保しておくことが望ましいといえます。

引っ越し代に加え、家具・家電の買い替え、カーテン・照明などの購入費も必要です。

住宅金融支援機構の同調査によると、住宅購入を契機に購入した耐久消費財の平均額は注文住宅で159万円、分譲戸建てで152万円となっています。

登記費用やローンの事務手数料など、住宅ローンに含めにくい費用を現金で支払う必要がある場合もあります。

これらを確保したうえで「まだ余裕がある分」を頭金に充てるという考え方であれば、購入後の家計が急に苦しくなるリスクを抑えられるでしょう。

②頭金の額による返済負担の違いをシミュレーションする

頭金をいくら入れるかによって、毎月の返済額や総返済額がどのくらい変わるのかを、具体的な数字で把握しておくことも重要です。

以下は、4,000万円の物件を金利1.5%・35年返済(元利均等)で購入した場合の、頭金別シミュレーションです。

| 頭金 | 借入額 | 毎月返済額 | 総返済額 |

|---|---|---|---|

| 0円 | 4,000万円 | 約12.2万円 | 約5,143万円 |

| 400万円(10%) | 3,600万円 | 約11.0万円 | 約4,628万円 |

| 800万円(20%) | 3,200万円 | 約9.8万円 | 約4,114万円 |

頭金を800万円入れた場合、頭金ゼロと比べて総返済額は約1,029万円少なくなる計算です。

毎月の返済額にも約2.4万円の差が生じるため、家計への余裕度は大きく変わります。

一方で、手元資金が限られる場合は800万円を頭金に充てることで家計に影響するリスクもあるため、シミュレーションの数字だけでなく、手元に残る資金とのバランスも合わせて判断することが大切です。

③住宅ローン控除との兼ね合いを確認する

頭金の額を考えるうえで見落としがちなのが、住宅ローン控除との関係です。

住宅ローン控除は年末時点のローン残高に対して0.7%が控除される仕組みのため、頭金を多く入れて借入額を減らすと、控除で戻ってくる金額も小さくなるという側面があります。

特に意識しておきたいのが、借入金利が控除率(0.7%)を下回っているケースです。

この場合、ローンを借りていること自体が「実質的にプラス」になる状態が生まれます。

仮に金利0.5%で3,000万円を借りている場合、年間の利息負担は約15万円ですが、ローン控除による還付は最大で21万円(3,000万円×0.7%)です。

差額の約6万円が実質的なメリットとなり、控除期間中はローンを維持していたほうが有利に働く可能性があります。

もちろん、控除額には上限があり、納税額を超えた控除は受けられません。

また金利が上昇すれば利息と控除のバランスは変化しますし、住宅の省エネ性能によって借入限度額も異なります。

「頭金を増やして借入額を減らせばそれだけ得」と単純に考えるのではなく、控除の効果も含めたトータルの損得をシミュレーションする視点を持っておくとよいでしょう。

④ライフプラン全体のお金の配分を意識する

頭金の金額は、住宅購入だけの問題ではありません。

人生における大きな支出として、住宅資金のほかに教育資金と老後資金があります。

この「人生の三大支出」のバランスを無視して住宅資金にだけ注力すると、後から別の場面でお金が足りなくなる事態を招きかねません。

たとえば、頭金を多く入れるために教育費の積み立てが遅れた場合、子どもの進学時に新たな借入れが必要になることもあります。

老後資金についても同様で、住宅ローンの返済を優先するあまり、定年後の生活設計に不安を残すケースは珍しくないでしょう。

頭金の額を考えるときに大切なのは、「住宅にいくらかけるか」ではなく「いくらなら他のライフイベントに対応できるか」という問いを立てることです。

住宅ローンの返済が始まってから「もう少し手元に残しておけばよかった」と感じることがないよう、購入前の段階で家計全体の収支をシミュレーションしておくことが重要といえます。

Q1:頭金なしで住宅ローンを組んでも大丈夫ですか?

制度上は、頭金なしで住宅ローンを組むことは可能です。

物件価格の100%を融資する「フルローン」を取り扱う金融機関もあり、頭金ゼロで住宅を購入すること自体は珍しい選択ではありません。

ただし、借入額が大きくなるため毎月の返済負担が増える点は認識しておく必要があります。

また購入直後は物件の市場価格よりもローン残高のほうが大きい「オーバーローン」の状態になりやすく、万が一売却が必要になったときに売却代金でローンを完済できないリスクが高まる点にも注意が必要です。

頭金なしで購入する場合は、購入後の返済負担率や手元に残る生活防衛資金を慎重にシミュレーションしたうえで判断することが大切です。

Q2:頭金の相場は年収の何倍くらいですか?

頭金の額は年収の何倍という基準で語られることはあまりなく、一般的には物件価格に対する割合(手持金比率)で比較されます。

住宅金融支援機構の「2024年度 フラット35利用者調査」では、全利用者の手持金比率は全国平均で12.6%、注文住宅では18.5%でした。

仮に物件価格4,000万円で手持金比率12.6%を当てはめると、頭金は約504万円という計算になります。

ただしこれはあくまで平均値であり、実際には頭金がゼロの方から数千万円を投じる方まで幅広く分布しています。

「平均に合わせる」のではなく、自分の貯蓄状況と生活設計に照らして適正額を決めるという姿勢が重要です。

Q3:親から頭金の援助を受ける場合、贈与税はかかりますか?

親や祖父母から住宅購入のための資金を援助してもらう場合、通常であれば贈与税の課税対象となります。

ただし「住宅取得等資金の贈与税非課税特例」を活用することで、一定額まで贈与税を非課税にできる制度があります。

この特例の概要は以下のとおりです。

| 非課税限度額 | 省エネ等住宅:1,000万円 / その他の住宅:500万円 |

| 適用期限 | 2026年(令和8年)12月31日まで |

| 受贈者の要件 | 18歳以上の直系卑属(子・孫)、合計所得金額2,000万円以下 など |

さらに、暦年贈与の基礎控除(年間110万円)と併用できるため、省エネ等住宅であれば最大1,110万円まで贈与税がかからない計算になります。

ただし、適用を受けるには贈与を受けた翌年の確定申告で必要書類を提出することが条件となるため、手続きを忘れないよう注意しましょう。

なお、上記の適用期限や要件は税制改正によって変更される可能性があります。

具体的な適用判断は、税務署や税理士に確認することをおすすめします。

Q4:頭金を貯めてから買うか、今すぐ買うか、どちらがいいですか?

この問いに対する万人共通の正解はありません。

それぞれにメリット・デメリットがあるため、自分の状況に照らして判断することが重要です。

頭金を貯めてから買う場合は、借入額を抑えられるため返済の安心感が高まります。

一方で、貯蓄期間中の金利上昇や物件価格の変動、年齢によるローン条件の変化といったリスクを抱えることになります。

今の手元資金で買う場合は、現在の金利水準を活かせるほか、早くからローン返済をスタートできるため完済時期を前倒しにできる点がメリットです。

反面、借入額が大きくなりやすく、手元資金の余裕が乏しいまま購入に踏み切ると家計のリスクが高まります。

「頭金がいくら貯まったら買う」という金額基準だけでなく、家計全体のバランスとライフプランを総合的に見て判断することが、後悔しない選択につながるでしょう。

まとめ:頭金の「正解」は、自分の家計とライフプランの中にある

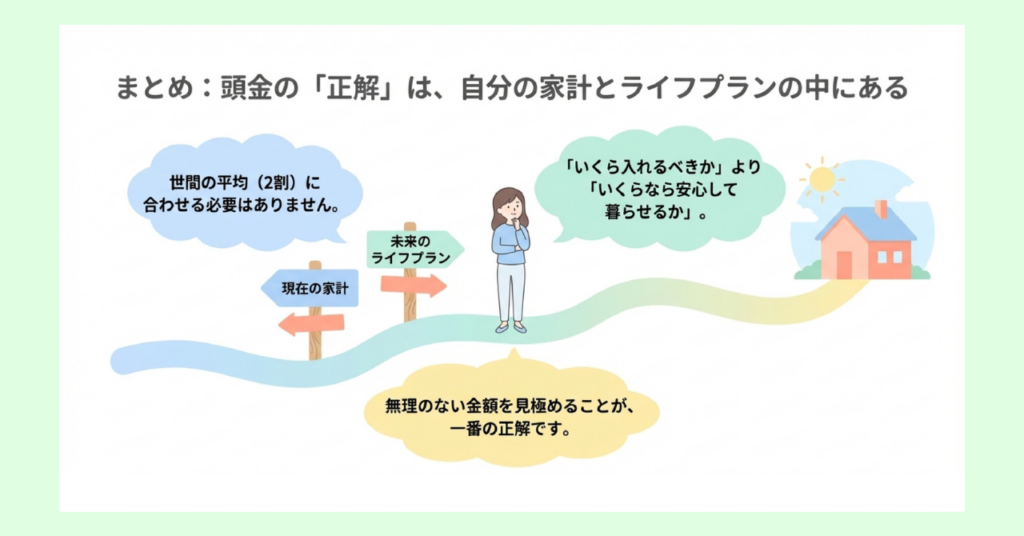

頭金をいくら用意すべきか——この問いに、万人に共通する正解はありません。

「物件価格の2割」という目安は広く知られていますが、実際にはそれよりも少ない頭金で購入している人が多数派であることが統計データからも確認できます。

大切なのは、世間の平均値に合わせることではなく、自分の家計にとって「無理のない金額」を見極めることです。

頭金の額は、住宅購入における判断のひとつにすぎません。

しかし、この判断ひとつで住宅ローンの返済期間中の家計の余裕度が大きく変わることも事実です。

「いくら入れるのが正解か」ではなく、「自分の場合はどうすれば安心して暮らせるか」という問いに置き換えて考えてみてください。

本記事が、その思考整理の一助となれば幸いです。

住宅ローンの仕組みや返済計画について、もう少し詳しく知りたい方は以下の記事もあわせてご覧ください。

家の購入・売却で損しないために|知っておきたい「不動産とお金」の基礎知識

家の購入・売却で損しないために|知っておきたい「不動産とお金」の基礎知識