離婚を決断したとき、頭に浮かぶことのひとつが「家をどうするか」という問いではないでしょうか。

家は生活の拠点であり、過去の記憶が詰まった場所でもあるため、感情と実務が複雑に絡み合い「何から手をつければいいのかわからない」という状態になる方が少なくありません。

財産分与、住宅ローン、売却、名義変更といった言葉を耳にしたことはあっても、いざ自分の状況に当てはめてみると途端に話が複雑に感じられるでしょう。

この記事では、離婚時に不動産をどう扱うかについて、感情的になりやすい場面だからこそ知っておきたい「実務の基本」を整理していきます。

離婚に伴う家の扱いについて何から整理すればよいか迷っている方は、ぜひ参考にしてみてください。

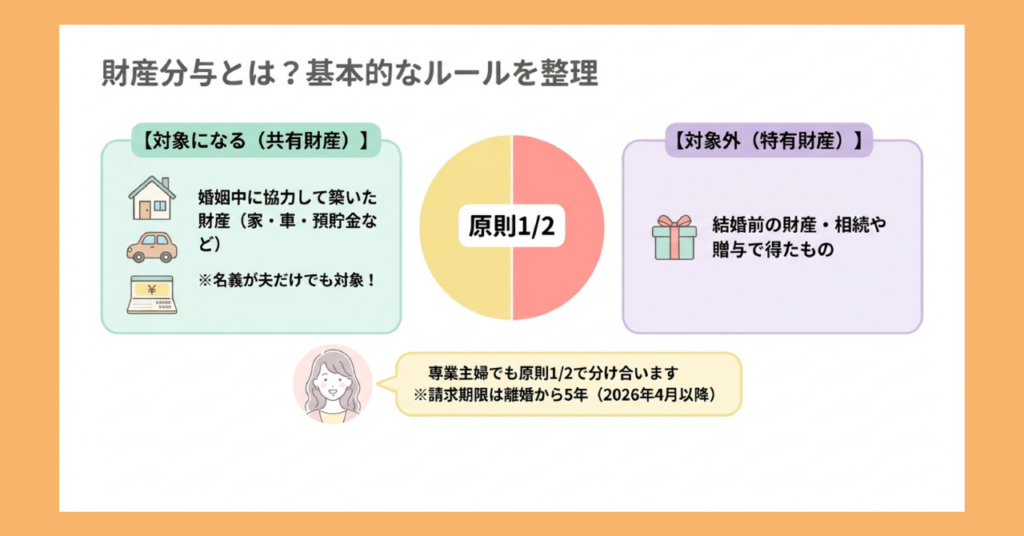

財産分与とは?基本的なルールを整理

離婚に伴って発生する「財産分与」とは、婚姻期間中に夫婦が協力して築いた財産を分け合うことです。

民法768条に定められた制度であり、不動産もこの財産分与の対象となっています。

家や土地の名義が夫婦どちらか一方になっていても、婚姻中に夫婦の協力によって取得・維持されてきた財産であれば、原則として財産分与の対象となるため、「名義が自分ひとりだから自分のもの」とはならない点をあらかじめ理解しておく必要があります。

財産分与の対象になる財産・ならない財産

財産分与の対象となるのは、婚姻中に夫婦の協力で形成した財産(共有財産)です。

不動産の他、預貯金、家具・家電、自動車なども含まれます。

一方で、結婚前から個人が所有していた財産や、婚姻中であっても相続・贈与によって取得した財産は「特有財産」として分与の対象外となるのが原則です。

ただし、婚姻前に購入した不動産であっても、婚姻後にローンの返済が続いていた場合は、その返済分について共有財産と扱われる可能性があります。

財産は2分の1ずつ分与が原則

財産分与の割合については、夫婦双方の寄与の程度が明らかでない場合は等しいものとみなすと、改正後の民法768条3項に明記されています。

家事や育児による貢献も「寄与」として認められるため、夫婦どちらかが専業主婦(主夫)であっても、原則として2分の1ずつの分与となるのが基本です。

ただしこれはあくまで原則であり、個別の事情によって割合が変わることもあるため、実際の分与割合については弁護士などの専門家へ確認するようにしましょう。

家庭裁判所へ請求する場合の期限

財産分与は請求できる期間(除斥期間)が決まっており、これまで(2026年3月31日以前に離婚した場合)は離婚成立から2年以内に請求しなければ権利が消滅するとされていました。

しかし、2026年の法改正でこの期間が延長され、現在(2026年4月1日以降に離婚した場合)は離婚成立から5年以内であれば請求することが可能となっています(民法768条2項)。

ただし、この期間はあくまで「協議がまとまらなかった場合に家庭裁判所へ請求できる期限」であり、離婚前または離婚と同時に財産分与の内容を取り決めておくことが、トラブルを防ぐうえで最も確実な方法といえるでしょう。

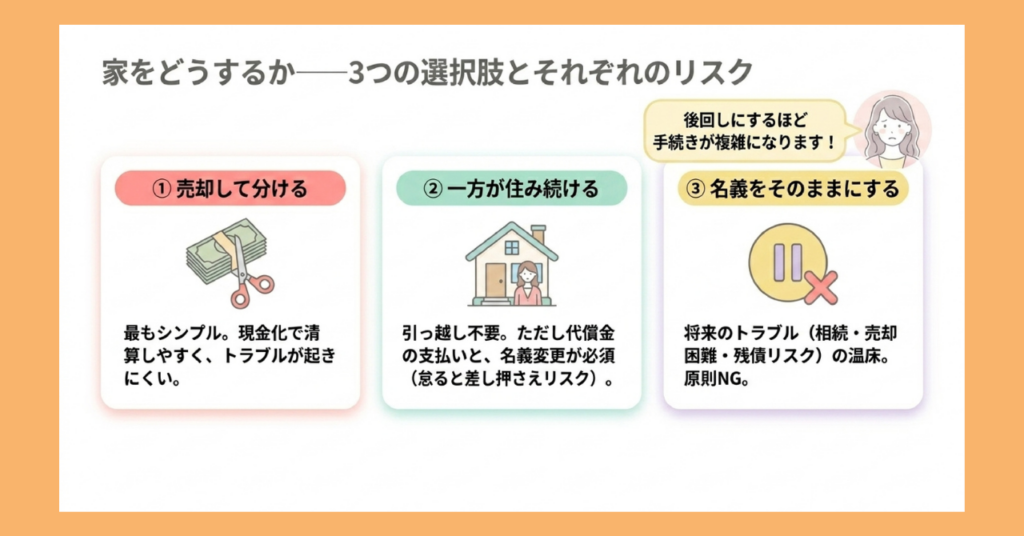

家をどうするか──3つの選択肢とそれぞれのリスク

財産分与の対象になることが確認できたら、次に考えるのは「実際に家をどうするか」という点です。

大きく分けると、①売却して現金を分け合う・②一方が住み続ける・③名義をそのままにするという3つの方向性があります。

それぞれに異なるメリットとリスクがあるため、自分たちの状況に照らして整理していくことが大切です。

選択肢①売却して現金を分け合う

最もシンプルで、トラブルが起きにくいとされる方法です。

売却代金からローン残債や諸費用を差し引いた金額を、合意した割合で分け合う形になります。

不動産という「分けにくい資産」を現金化することで、財産分与の清算を行いやすくなるのが最大のメリットです。

また売却後はその物件に対するお互いの権利・義務がなくなるため、離婚後の関係をすっきり切り分けやすい点も、選択肢として検討しやすい理由のひとつです。

一方で、売却には時間がかかること、希望どおりの価格で売れるとは限らないこと、諸費用が発生することは把握しておく必要があります。

選択肢②一方が住み続け、もう一方に代償金を払う

子どもの学校環境を変えたくない場合や、引っ越しの負担を避けたい場合などに選ばれることが多い方法です。

住み続ける側が、相手の持分に相当する金額(代償金)を支払うことで、不動産を単独で取得する形をとります。

この場合、住み続ける側への名義変更(所有権移転登記)を確実に行うことが重要です。

名義変更を怠ると、後々相手の債権者から差し押さえを受けるリスクが残ります。

また代償金を支払うための資金を用意できるかどうか、住宅ローンが残っている場合に金融機関の承認を得られるかどうかといった点も事前に確認が必要です。

選択肢③名義をそのままにしておく

「当面はそのままにしておこう」と決め、名義変更や売却をしないまま離婚するケースもあります。

しかし、この選択は将来的なトラブルの温床になりやすいため、原則として避けることが望ましいでしょう。

名義をそのままにしておくと、たとえば以下のような問題が生じる可能性があります。

- 離婚後に元配偶者が死亡した場合、その持分が元配偶者の家族(相続人)に移り、見知らぬ人と共有状態になる

- 売却や大規模リフォームをしたくなった場合、元配偶者を含む共有者全員の同意を得なければならない

- 住宅ローンの残債がある場合、返済が滞るリスクが継続して残り続ける

「今すぐ決めるのは難しい」という事情があるとしても、後回しにするほど手続きが複雑になる傾向があるため、早めに方向性を定めておくことをおすすめします。

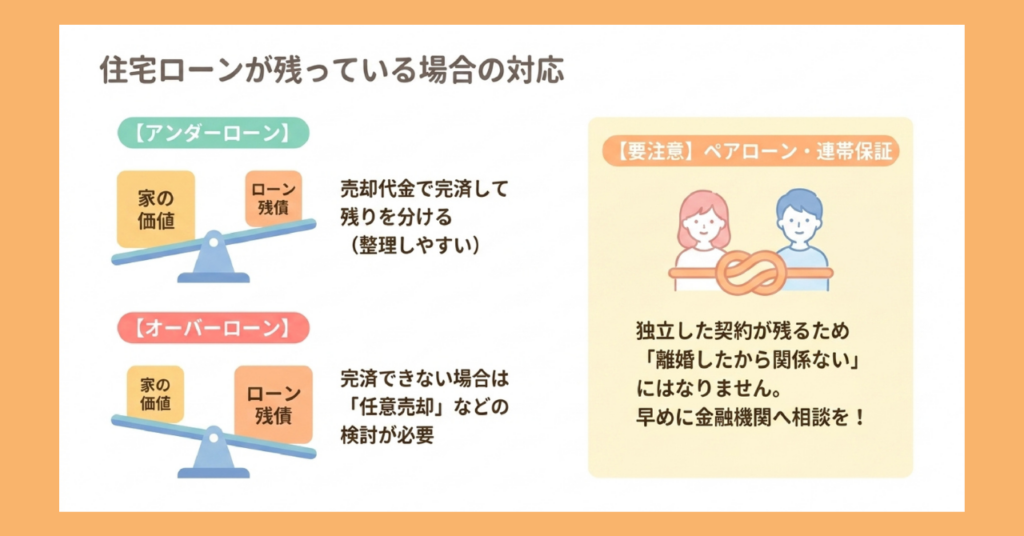

住宅ローンが残っている場合の対応

離婚時の不動産問題をより複雑にする要因のひとつが、住宅ローンの残債です。

不動産の名義とローンの名義(債務者)は別のものであるため、「家を誰かに渡す」だけでは話が終わりません。

ローンをどう処理するかを、不動産の扱いとセットで考える必要があります。

アンダーローンの場合

アンダーローンとは、不動産の売却価格がローン残債を上回る状態のことです。

この場合は売却代金でローンを完済したうえで、残った金額を財産分与として分け合うことができます。

手続きとしては比較的整理しやすいケースといえるでしょう。

また不動産を売却せずに一方が住み続けるという場合は、住み続ける側が残債を引き受けるかたちでローンの名義変更(借り換え)を申請することになります。

ただし、金融機関が必ずしも名義変更を認めるわけではないため、事前の確認が欠かせません。

オーバーローンの場合

オーバーローンとは、不動産の売却価格よりもローン残債の方が多い状態のことです。

この場合、不動産を売却しても手元に資金が残らないどころか、差額を自己資金で補填しなければならない可能性があります。

こうした場合に選択肢としてあがりやすいのが「任意売却」です。

任意売却とは、金融機関の同意を得たうえでローン残債が残ったまま不動産を売却する方法です。

通常の売却では完済が条件となりますが、任意売却であれば残債が残る状態でも売却手続きを進められるケースがあります。

ただし信用情報への影響など、通常の売却とは異なるリスクがあるため、専門家への相談が不可欠です。

連帯債務・連帯保証の問題

住宅ローンを組む際に、夫婦どちらかが「連帯債務者」または「連帯保証人」となっているケースがあります。

この関係は離婚によって自動的に解消されるわけではなく、たとえば妻が連帯保証人になっていて、離婚後に夫がローンの返済を滞らせた場合、金融機関から妻に対して返済を求められる可能性が残り続けます。

連帯債務・連帯保証を解除するには、金融機関との交渉や別の保証人を立てる等の手続きが必要となり「離婚したから関係ない」とはならない点に注意が必要です。

そのため離婚協議の段階で必ず確認すべき項目のひとつとして意識しておくことをおすすめします。

ペアローンの場合はさらに注意が必要

近年、夫婦それぞれが債務者となる「ペアローン」を利用して住宅を購入するケースが増えています。

ペアローンは連帯保証とは異なり、夫と妻がそれぞれ独立したローン契約を結んでいる状態です。

離婚してもそれぞれのローンは個別に残り続けるため、どちらか一方が住み続ける場合に、出ていく側のローンをどう処理するかという問題が生じます。

一方のローンをもう一方に引き継ぐ場合は金融機関の審査や同意が必要になるため、スムーズに進まないケースも少なくありません。

ペアローンを利用している場合は、特に早い段階で金融機関と専門家の両方に相談することをおすすめします。

アンダーローン・オーバーローンの違いや、売却時の資金計画の立て方については、以下の記事で詳しく解説しています。

今、家を売るべき?タイミングを判断する4つの視点と2026年の市場動向

今、家を売るべき?タイミングを判断する4つの視点と2026年の市場動向

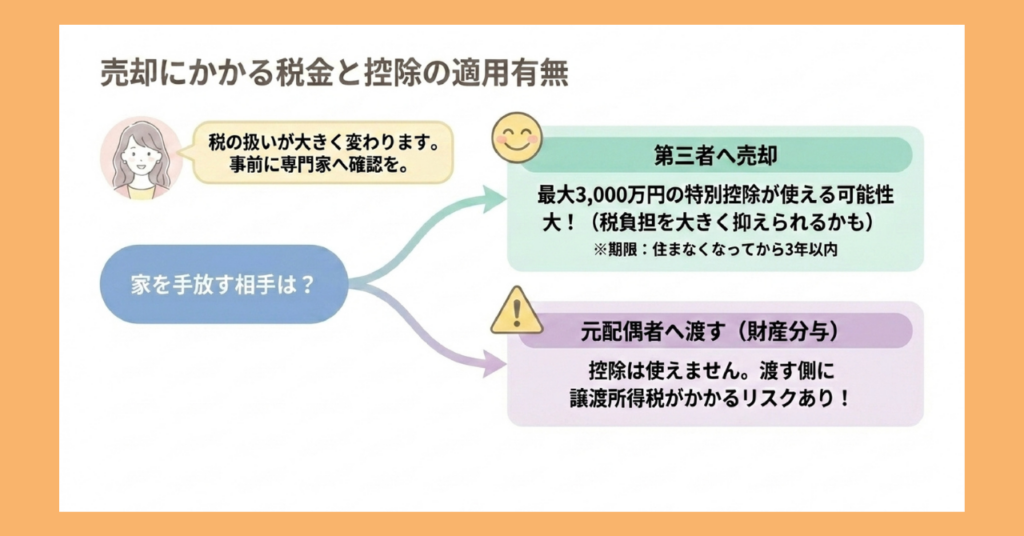

売却にかかる税金と控除の適用有無

離婚に伴って家を手放す場合、「第三者に売却する」方法と「財産分与として元配偶者に渡す」方法があります。

どちらの方法をとるかによって税の扱いが大きく異なるため、後から「知らなかった」という事態を防ぐためにも事前に整理しておきましょう。

売却する場合|3,000万円特別控除を使える可能性がある

自分が住んでいたマイホームを第三者に売却した場合、一定の要件を満たせば「居住用財産を譲渡した場合の3,000万円の特別控除」を利用できます。

この特例を利用できれば売却で生じた利益(譲渡所得)から最大3,000万円を控除できるため、税負担をゼロまたは大幅に抑えられる可能性が高いでしょう。

譲渡所得の計算式は以下のとおりです。

譲渡所得 = 売却価格 −(取得費 + 譲渡費用)

ただし適用にはいくつかの要件があり、現在住んでいる家屋の売却であること、または住まなくなってから3年を経過する日の属する年の12月31日までに売却することが必要です。

また売主と買主が親子や夫婦などの特別な関係にないことも要件のひとつとされています。

離婚協議が長引いたり、売却活動に時間がかかったりすると、この3年という期限を過ぎてしまうことがあるため、控除の適用を念頭に置くなら早めに動き始めることが重要です。

譲渡所得にかかる税率や所有期間との関係については、以下の記事で詳しく解説しています。

家の購入・売却で損しないために|知っておきたい「不動産とお金」の基礎知識

家の購入・売却で損しないために|知っておきたい「不動産とお金」の基礎知識

財産分与として渡す場合|控除が使えず税負担が重くなりやすい

一方、財産分与として不動産を元配偶者に渡す場合は、税の扱いが異なります。

財産分与は法律上「売却」ではなく「財産の分配」として扱われることから、3,000万円特別控除の適用対象にはなりません。

その結果、もともとの購入価格より不動産の時価が上がっている場合、控除なしで譲渡所得税が課される可能性があります。

なおこのケースで税負担が生じやすいのはあくまで渡す側であり、財産分与で不動産を受け取る側には、原則として贈与税はかかりません。

このように、売却と財産分与のどちらを選ぶかによって、税負担が大きく変わる可能性があります。

どちらの方法が自分の状況に合っているかは、事前に税理士や税務署へ確認したうえで判断することをおすすめします。

離婚と不動産に関するよくある質問

Q1:離婚前と離婚後、どちらのタイミングで売却するのが良いですか?

A:どちらのタイミングでも売却自体は可能ですが、それぞれに注意点があります。

離婚前に売却する場合、夫婦がまだ法律上の婚姻関係にあるため、共有名義であれば双方の合意のもとで手続きを進められます。

売却代金の分配方法も離婚条件として同時に取り決められるため、整理を行いやすいといえるでしょう。

離婚後に売却する場合、財産分与の協議と売却活動が別々に進むため、手続きが複雑になりやすい傾向があります。

また前述のとおり3,000万円特別控除には「住まなくなってから3年以内」という期限があるため、離婚して時間が経過してから売却を検討すると、控除が使えなくなる可能性がある点に注意が必要です。

いずれのタイミングを選ぶにしても、財産分与の取り決めと売却の手続きを並行して進める意識を持っておくことが重要です。

Q2:家の名義が夫のみでも、財産分与の対象になりますか?

A:婚姻中に夫婦の協力で取得・維持した不動産であれば、名義に関わらず財産分与の対象になります。

財産分与の対象となるかどうかは「名義が誰か」ではなく、「婚姻中に夫婦の協力で形成した財産かどうか」によって判断されます。

通常は家事や育児による貢献も「寄与」として認められるため、夫単独名義の不動産であっても財産分与を請求できるのが原則です。

ただし、結婚前から夫が所有していた不動産や、婚姻中に相続・贈与で取得した不動産は「特有財産」として分与の対象外となる場合があります。

個別の状況によって判断が変わるため、弁護士への相談をおすすめします。

Q3:離婚後も相手がローンを払い続けることに同意しましたが、リスクはありますか?

A:口約束や離婚協議書だけでは、金融機関との関係において法的な拘束力を持たないためリスクが残り続けます。

住宅ローンの契約は金融機関との間で結ばれているものです。

「相手が払い続ける」と約束しても、相手が返済を滞らせた場合には連帯債務者や連帯保証人になっている側に返済を求められる可能性があります。

このリスクを解消するためには、ローンの名義変更や借り換え、連帯保証の解除などの手続きが必要です。

金融機関との交渉が伴うため、早めに動くことと、専門家への相談を強くおすすめします。

Q4:財産分与で家を受け取った場合、税金はかかりますか?

A:受け取る側には、原則として贈与税はかかりませんが例外もあります。

財産分与による不動産の取得は、贈与ではなく「婚姻中に形成した共有財産の清算」とみなされるため、受け取る側に贈与税は課されないのが原則です。

ただし、分与された財産が婚姻期間や夫婦の状況に照らして明らかに過大であると判断された場合は、超過部分に贈与税が課される可能性があります。

また不動産を受け取った際には不動産取得税や登録免許税(名義変更の登記費用)が別途発生します。

受け取る側にも一定のコストが生じる点は把握しておきましょう。

まとめ:感情を整理する前に、「現在地」を把握することから始める

離婚時の不動産問題は、財産分与・住宅ローン・売却・税金と、複数の論点が絡み合っています。

感情的になりやすい場面だからこそ、ひとつひとつの論点を切り分けて整理することが、冷静な判断への近道です。

それぞれの論点を整理するうえで、まず取り組みやすいのが不動産の現在価値を把握することです。

査定を受けることで、売却した場合の想定価格が明確になり、ローン残債との比較や財産分与の計算を行いやすくなります。

査定を受けたからといって、必ず売却しなければならないわけではありません。

「現在地を知る」という目的で、気軽に活用してみてください。

なお、法的な判断や税務の処理は個別の事情によって大きく変わります。

弁護士・税理士・不動産会社など、それぞれの専門家に相談しながら進めることが、後悔のない判断につながるでしょう。

複数の不動産会社に査定を依頼して価格を比較する方法については、以下の記事も参考にしてみてください。

不動産一括査定サイト、本当に使っていい?メリット・デメリットと賢い活用のポイント

不動産一括査定サイト、本当に使っていい?メリット・デメリットと賢い活用のポイント