親が亡くなり、実家を相続した。

住む予定はないが、どうすればいいのかわからない。

こうした状況に置かれている方は、決して少なくありません。

総務省の「令和5年住宅・土地統計調査」によると、2023年10月時点における全国の空き家数は900万戸と過去最多を記録し、空き家率も13.8%と過去最高水準になりました。

この30年で空き家の数はおよそ2倍に膨らんでおり、その原因となっているのが、相続によって取得されながらも活用・売却されないまま放置された住宅です。

この記事では、相続した実家をどうすべきかを考えるための4つの判断軸を整理します。

まずは状況を確認し、選択肢を明確にするための一助として、活用していただければ幸いです。

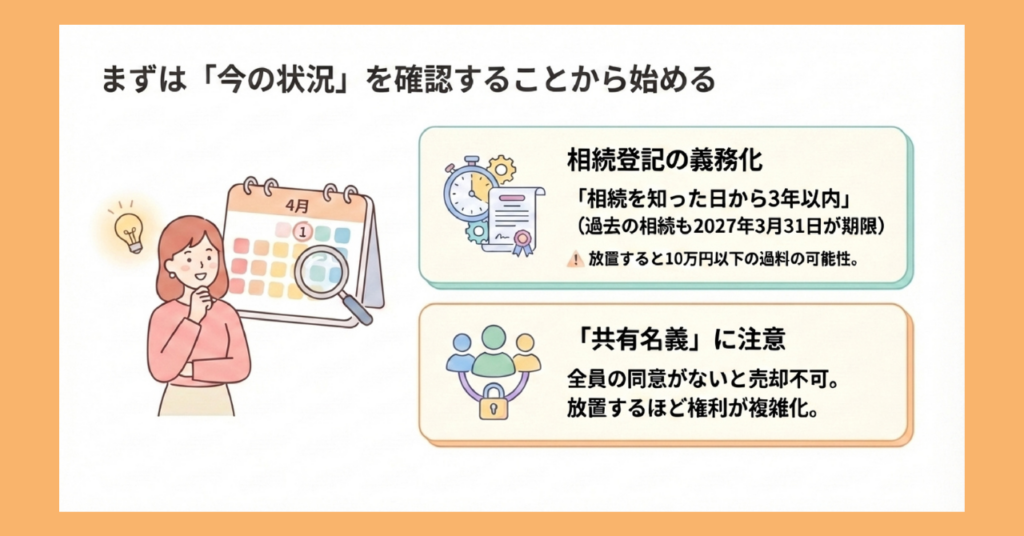

まずは「今の状況」を確認することから始める

相続した実家をどうするか考える前に、まず押さえておくべき「手続き上の確認事項」が2つあります。

判断の前提となる部分なので、ここから整理していきましょう。

相続した不動産には期限が決まっている手続きがある

2024年4月1日から、相続登記が義務化されました。

相続登記とは、亡くなった方の名義になっている不動産を、相続した人の名義に変更する手続きのことです。

これまでは任意でしたが、法改正によって相続を知った日から3年以内に申請することが義務化され、正当な理由なくこの義務を怠った場合は10万円以下の過料を求められる可能性があります。

注意が必要なのは、この義務が2024年4月以前に発生した相続にも適用される点です。

たとえば数年前に親が亡くなり、まだ名義変更をしていない不動産がある場合、施行日(2024年4月1日)を起点として3年以内、つまり2027年3月31日までに相続登記を行う必要があるのです。

「売るかどうか決まっていないから、登記もまだでいい」と考えていると、知らないうちに期限を過ぎてしまうリスクがあるので注意しましょう。

売却・賃貸・保有のいずれを選ぶにせよ、相続登記は早めに進めておくべき手続きです。

相続登記の手続きは司法書士に依頼するのが一般的で、費用は不動産1件あたり数万〜10万円前後の司法書士報酬と別途登録免許税がかかります。

具体的な費用や手続きの流れについては、お近くの司法書士や法務局にご確認ください。

複数の相続人がいる場合は「共有名義」に注意

親から実家を相続する場合、兄弟姉妹など複数の相続人がいるケースは珍しくありません。

遺産分割協議がまとまらずに「とりあえず法定相続分で共有」という形になっているケースも多く見られます。

ここで意識しておきたいのが、共有名義の不動産は、共有者全員の同意がなければ売却できないという点です。

一人でも「売りたくない」という相続人がいると、売却手続きを進めることができません。

また相続人のうちの一人が亡くなると、さらにその相続人が共有者に加わり、権利関係が複雑になっていきます。

共有名義が続くほど、将来の売却や活用が難しくなっていくという点は、早めに把握しておきたいリスクです。

まず「今、この不動産は誰の名義になっているのか」「共有者は何人いるのか」を確認することが、判断を前に進めるための最初の一歩となるでしょう。

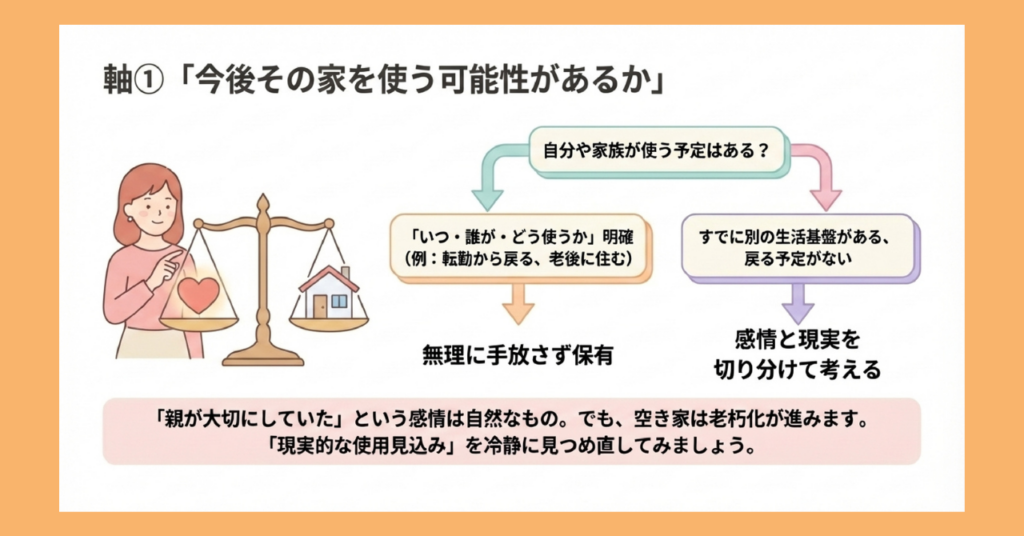

軸①「今後その家を使う可能性があるか」

相続した実家をどうするかを考えるとき、最初に向き合うべき問いは「自分や家族がその家を使う可能性があるかどうか」です。

この問いへの答えによって、その後の判断の方向性が大きく変わってきます。

「使う可能性がある」場合

以下のような事情がある場合、すぐに売却してしまうと後悔するリスクがあります。

- 転勤で一時的に離れているが数年後には地元に戻る予定がある

- 子どもが将来住む可能性がある

- 老後に移り住む選択肢として残しておきたい

ただし「可能性がある」と「具体的な計画がある」は、慎重に区別して考える必要があるでしょう。

「将来使うかもしれない」という漠然とした理由で保有を続けると、その間も維持コストが発生し続けます。

「いつ・誰が・どのように使うのか」をある程度具体的にイメージできるかどうかが、保有を続ける判断の目安になるでしょう。

「使う可能性がない」場合

一方、以下のような状況であれば、保有を続けることの合理性は低くなる傾向があります。

- すでに別の場所に生活基盤がある

- 子どもも地元に戻る予定はない

- 思い出はあるが現実的に住むことはない

誰も住まない家は、時間の経過とともに老朽化が進み、維持にかかる手間とコストも増えていきます。

また後述しますが、一定の条件を満たす売却には税負担を大きく軽減できる特例の適用期限が設けられており、判断を先送りにし続けることで使える制度の選択肢が狭まる可能性もあるでしょう。

感情と現実を切り分けて考える

「親が大切にしていた家だから手放せない」という感情は、ごく自然なものです。

無理に割り切る必要はありませんし、感情を無視した判断が必ずしも正解とも言えません。

一方で、感情的な理由だけで保有を続けることと、合理的な理由があって保有を続けることは、分けて考えておくことが大切です。

「本当はもう使わないとわかっているが、手放すことへの罪悪感がある」という場合、それは判断を曇らせる要因になりえます。

まずは「感情を脇に置いて、現実的な使用見込みがあるかどうか」を冷静に問い直してみることが、納得のいく判断への第一歩です。

軸②「持ち続けるとどのくらいコストがかかるか」

相続した実家を保有し続ける場合、忘れてはならないのが「維持にかかるお金」です。

誰も住んでいない家でも、所有しているだけでコストは発生します。

「とりあえず持っておく」という選択が、実際にはどのくらいの負担を意味するのかを把握しておくことが大切です。

毎年かかる税金と管理費用

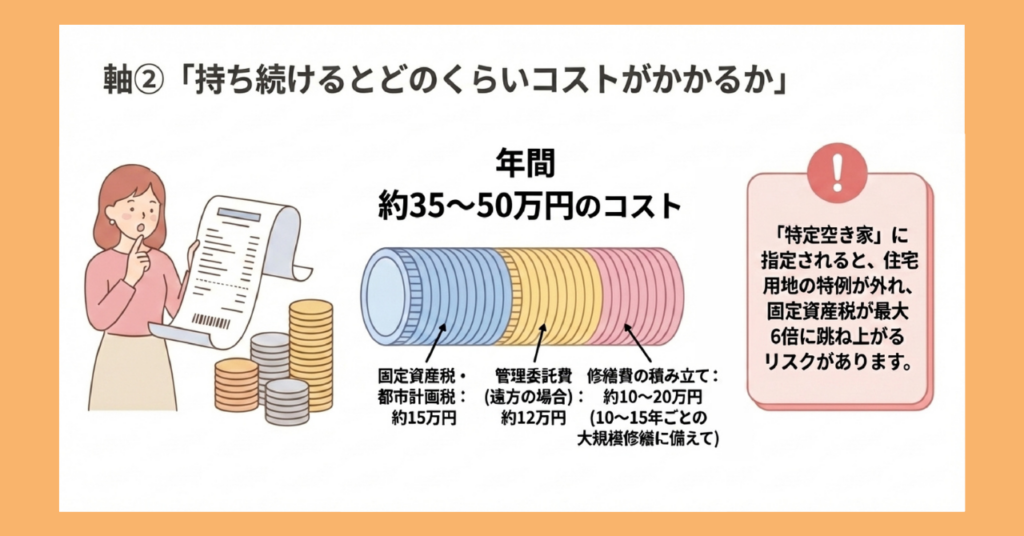

不動産を所有していると、毎年固定資産税と都市計画税が課されます。

金額は物件の評価額や所在地によって異なりますが、一般的な住宅であれば年間10万〜20万円程度が目安です。

ただし、これは住宅が建っている土地に適用される「住宅用地の特例」によって固定資産税の軽減を受けたうええでの金額であるという点に注意が必要です。

「住宅用地の特例」があるうちは固定資産税の負担を最大6分の1程度に抑えられますが、後述する「特定空き家」に指定されると、この軽減措置を受けられなくなる可能性があります。

また管理の面では、定期的な草刈りや清掃、郵便物の整理などが必要です。

遠方に住んでいる場合は管理会社に委託するケースもあり、その場合は月数千円〜数万円程度の費用が別途かかります。

修繕費用はいずれ必ず発生する

誰も住んでいない家は、人が住んでいる家よりも劣化が早い傾向にあります。

換気されないことで湿気がこもりやすくなる他、設備の不具合に気付かないまま年月が経過してしまうといったことがあるためです。

一般的に、戸建て住宅では外壁・屋根の塗り替えや給排水設備の交換といった数十万円〜数百万円規模の修繕が10〜15年ごとに発生するといわれています。

相続した実家がすでに築年数を重ねている場合、こうした修繕の「タイムリミット」が近づいている可能性があるでしょう。

「売却か保有か」を判断する際には、今後5〜10年でどのくらいの修繕費用が見込まれるかを意識しておくことが重要です。

「特定空き家」に指定されるリスク

空き家を放置し続けると、市区町村から「特定空き家」に指定されるリスクがあります。

特定空き家とは、倒壊の危険や衛生上の問題など、管理が不十分と判断された空き家のことです。

2023年12月に施行された改正空家特措法では、特定空き家になる前段階として「管理不全空き家」という新たな区分も設けられました。

特定空き家や管理不全空き家に指定されると、行政から改善の勧告・命令を受ける場合があります。

さらに、勧告を受けると前述の「住宅用地の特例」が適用されなくなり、固定資産税が最大6倍に跳ね上がる可能性があります。

とくに、遠方に住んでいて管理が難しいといった場合は、このリスクも判断材料に加えておくべきでしょう。

維持コストを「見える化」する

上記を踏まえ、相続した実家を保有し続けた場合のコストをざっくりと試算してみましょう。

- 固定資産税・都市計画税:年間約15万円

- 管理委託費(遠方の場合):月1万円×12ヶ月=年間約12万円

- 修繕費の積み立て目安:年間約10万〜20万円

これらを合計すると、年間約35〜50万円程度のコストが発生する可能性があるという計算になります。

もちろん物件の状態や管理方法によって金額は大きく変わりますが、「なんとなく持っておく」だけでも相応のコストがかかるという現実は、売却や活用を検討するうえで重要な判断材料になるでしょう。

軸③「今売るとどのくらい手元に残るか」

売却を検討するうえで、避けて通れないのが税金の問題です。

相続した不動産を売却した場合、通常の不動産売却とは異なる点がいくつかあります。

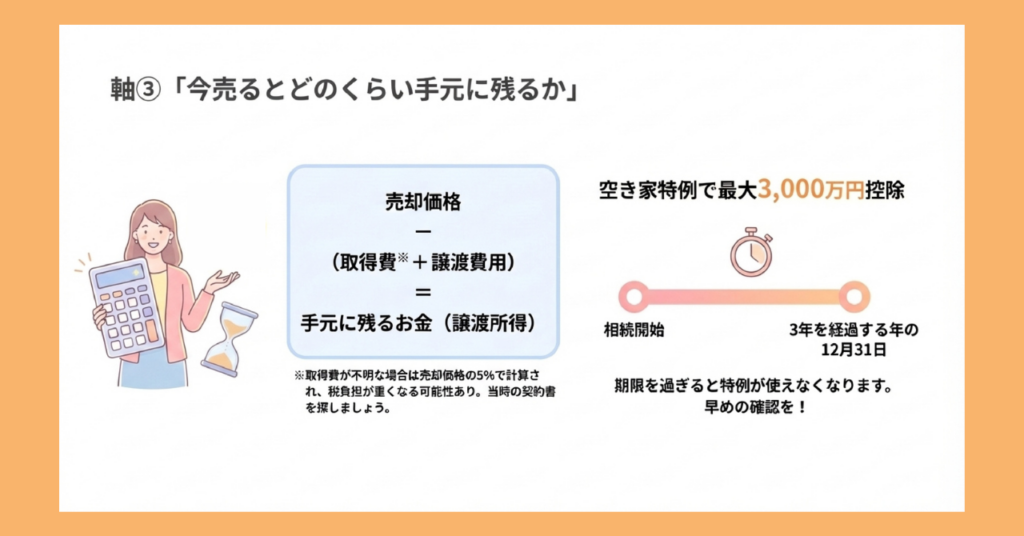

「売却価格=手元に残るお金」ではないという前提を持ったうえで、大まかな手取り額を把握しておくことが重要です。

相続した不動産の「取得費」には注意が必要

不動産を売却して利益(譲渡所得)が出た場合、その利益に対しては税金がかかります。

譲渡所得は、以下の計算式で算出されます。

譲渡所得 = 売却価格 −(取得費 + 譲渡費用)

取得費とは、その不動産をもともと取得したときにかかった費用のことです。

相続した不動産の場合、被相続人(亡くなった方)が購入したときの金額をそのまま引き継ぐことになります。

ここで問題となりやすいのが、取得費が不明なケースです。

親が数十年前に購入した実家などでは、当時の売買契約書が残っていないことも少なくありません。

取得費を証明できない場合、譲渡所得の計算時には売却価格の5%を取得費とみなすというルールがあります。

たとえば2,000万円で売却した実家の取得費が分からない場合、譲渡所得を求める際には取得費100万円(5%)として計算され、残りの1,900万円が課税対象の利益という扱いになるのです。

こうしたケースでは税負担が非常に重くなる可能性があるため、まずは当時の売買契約書や領収書など、取得費を証明できる書類が残っていないかを確認することが大切です。

不動産売却にかかる譲渡所得税の仕組みや特別控除の全体像については、以下の記事で詳しく解説しています。

家の購入・売却で損しないために|知っておきたい「不動産とお金」の基礎知識

家の購入・売却で損しないために|知っておきたい「不動産とお金」の基礎知識

所有期間は「被相続人の取得時」から引き継ぐ

譲渡所得にかかる税率は、不動産の所有期間によって大きく異なります。

現在は、売却した年の1月1日時点で所有期間が5年以下の場合は約39.63%、5年を超えていれば約20.315%という水準になっています。

ここで重要なのが、相続した不動産の所有期間は、被相続人が取得した時点から引き継ぐという点です。

親が長年所有していた実家であれば、自分が相続してからの期間が短くても、所有期間はすでに5年を大きく超えていることがほとんどです。

この点は、通常の不動産売却と比べた際の有利な側面といえるでしょう。

「空き家特例」で税負担を大きく軽減できる場合がある

相続した実家を売却する際、一定の要件を満たすと「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除」、いわゆる空き家特例を利用できる場合があります。

この特例を使うと、譲渡所得から最大3,000万円を控除することができます。

適用を受けるための主な要件は以下の通りです。

- 昭和56年5月31日以前に建築された家屋であること(マンションなどの区分所有建物は対象外)

- 相続開始直前に被相続人が一人で居住していたこと

- 相続後、売却時まで空き家のままであること(事業・貸付・居住の用に供していない) など

- 相続開始から3年を経過する日の属する年の12月31日までに売却すること

- 売却代金が1億円以下であること など

また2024年の法改正により、買主が売却を受けた年の翌年2月15日までに耐震改修または解体を行った場合も特例の対象として加わりました。

なお2024年1月1日以降の譲渡については、相続人が3人以上いる場合、1人あたりの控除額が2,000万円に変更されている点に注意が必要です。

「3年以内」という期限を意識する

空き家特例で特に注意したいのが、売却の期限です。

「相続開始から3年を経過する日の属する年の12月31日まで」という期限は、具体的にどのくらいの猶予があるかを計算してみるとわかりやすいでしょう。

たとえば2023年6月に相続が開始した場合、3年を経過する日は2026年6月となり、その年の12月31日が売却の期限になります。

判断を先送りにしているうちに、この期限を過ぎてしまうケースは少なくありません。

空き家特例は、相続したすべての実家に使えるわけではなく、要件も複雑です。

「自分の物件が対象になるかどうか」は、事前に税務署や税理士へ確認することを強くお勧めします。

軸④「物件エリアの不動産市場がこの先どう動くか」

「売ろうと思えばいつでも売れる」と思っていても、気づいたときには買い手がつきにくい状況になっていたというケースが、地方の物件を中心に増えています。

売却を選ぶにせよ、保有を続けるにせよ、相続した実家があるエリアの市場動向を把握しておくことは、判断の精度を上げるうえで欠かせない視点です。

物件のタイプ・立地と不動産価格の関係

国土交通省が公表する不動産価格指数によると、2025年9月時点のマンション(区分所有)の指数は2010年比で2倍以上の水準に達しています。

一方で、戸建住宅や住宅地の上昇幅はそれと比べると限定的です。

さらに重要なのが、エリアによって価格動向が大きく異なるという点です。

都心部や駅近の物件では価格上昇が続く一方、郊外や地方では横ばいから下落傾向にあるエリアが増えています。

「全国的に不動産価格が上がっている」という情報だけを見て、自分の物件も高く売れると考えるのは早計といえるでしょう。

エリアの人口動態と不動産価格の関係

日本全体で人口減少が進むなか、地方・郊外エリアでは需要の縮小が長期的なトレンドとして続いています。

総務省の「令和5年住宅・土地統計調査」でも、使用目的のない空き家(いわゆる放置空き家)が最も多いのは一戸建て(木造)であり、西日本や地方圏で空き家率が高い傾向が確認されています。

人口が減り続けるエリアでは、時間の経過とともに買い手の母数が減少し、同じ物件でも将来的に売却が難しくなるリスクがあるという点を理解しておく必要があるでしょう。

逆に言えば、今の時点でまだ需要が残っているエリアであれば、先延ばしにするよりも早めに動くことが合理的な判断になりえるでしょう。

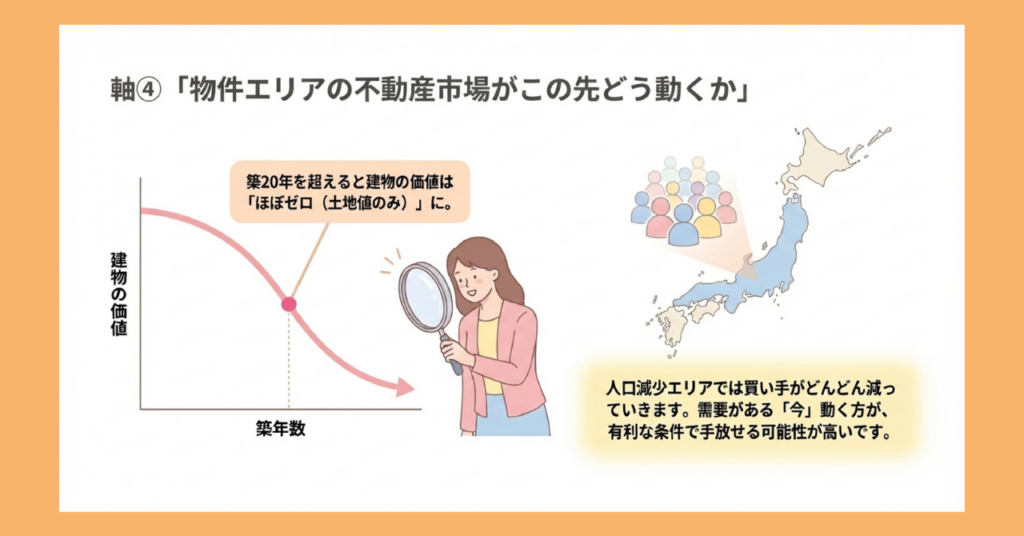

物件の築年数と不動産価格の関係

エリアの市場動向に加えて、建物の築年数も売却のしやすさに直結するポイントです。

公益財団法人東日本不動産流通機構のデータによると、首都圏の中古戸建住宅では築年数が上がるほど成約価格が下がる傾向が確認されており、特に築20年を超えると建物の価値はほぼゼロとして扱われ、土地値のみでの評価が中心になっていきます。

築年数が進んだ物件は、買い手が住宅ローンを組みにくくなるケースもあり、現金購入できる投資家や解体を前提とした買い手に限られていく傾向があります。

つまり、買い手の選択肢が広い今のうちに動く方が、より有利な条件で売却できる可能性が高いということです。

まず「自分の物件がいくらで売れるか」を知ることから始める

エリアの市場動向を大まかに把握したとしても、実際に自分の物件が今どのくらいの価格で売れるのかは、査定を受けてみなければわかりません。

不動産会社に査定を依頼することで、現在の売却想定価格を把握できます。

その金額をもとに、軸②で整理した維持コストや、軸③で確認した税負担と比較することで、「売る」「持つ」「貸す」の選択肢を数字ベースで検討できるようになります。

査定を受けたからといって、必ず売却しなければならないわけではありません。

「判断材料を揃える」という目的で、気軽に活用してみてください。

数の不動産会社に査定を依頼して価格を比較する方法については、以下の記事も参考にしてみてください。

不動産一括査定サイト、本当に使っていい?メリット・デメリットと賢い活用のポイント

不動産一括査定サイト、本当に使っていい?メリット・デメリットと賢い活用のポイント

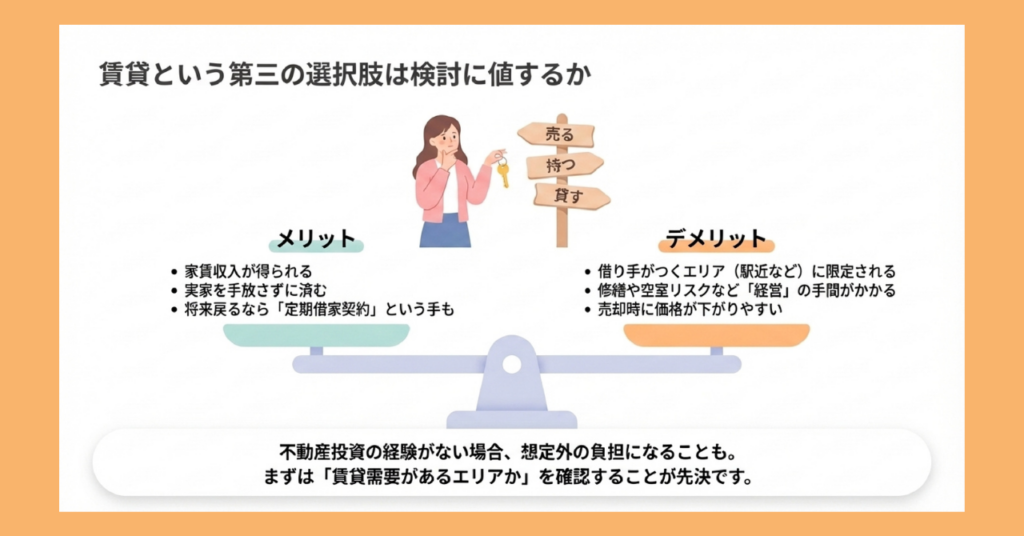

賃貸という第三の選択肢は検討に値するか

相続した実家は売却か保有かの二択で考えがちですが、「賃貸に出す」という選択肢もあります。

ただし、相続した実家の賃貸経営は、誰にでも向いているわけではありません。

向く物件と向かない物件の違いを把握したうえで、冷静に検討することが大切です。

賃貸に向く物件・向かない物件

賃貸経営が成り立つかどうかを左右する最大の要素は、借り手がつくエリアかどうかです。

駅近で生活利便性が高いなど、賃貸需要が見込めるエリアであれば、安定した家賃収入を得られる可能性があります。

一方、駅から遠い、周辺人口が減少している、築年数が古くリフォームが必要といった物件は、空室リスクが高くなる傾向があります。

また、賃貸に出している間は売却が難しくなる点も意識しておく必要があるでしょう。

借主がいる状態の物件(いわゆるオーナーチェンジ物件)は、買い手が限定されるため、通常の売却と比べて価格が下がりやすい傾向にあるためです。

将来戻る可能性がある場合は「定期借家契約」も選択肢に

「数年後に戻る可能性がゼロではない」という場合、定期借家契約という方法があります。

定期借家契約とは、契約期間を定めて期間満了時に更新なく契約が終了する賃貸形式です。

通常の賃貸と異なり、契約期間が来れば確実に明け渡してもらえるため、「いつか戻りたい」という方にとって現実的な選択肢になりえます。

ただし、定期借家契約は借主にとって更新ができないことが明確なため、通常の賃貸契約と比べて借り手が見つかりにくいケースも少なくありません。

また賃貸経営には管理の手間とリスクが伴うため、不動産投資の経験がない方が安易に始めると、想定外の負担を抱える可能性があります。

「貸せばいい」と結論づける前に、賃貸需要があるエリアかどうかを不動産会社に確認することが先決です。

相続した実家に関するよくある質問

Q1:相続した家の取得費がわからない場合、どうすればいいですか?

A:取得費が証明できない場合は、売却価格の5%を取得費とみなして計算します。

取得費を証明できる書類(売買契約書・領収書など)が残っていない場合、所得税法の規定により売却価格の5%を取得費として計上することになります。

なお通帳の出金記録や当時の住宅ローンの契約書類なども参考資料として認められる場合があるため、まずは関係書類を探してみることをお勧めします。

最終的な判断は税務署や税理士に確認するのが確実です。

Q2:空き家特例とマイホーム売却時の3,000万円控除は別物ですか?

A:別々の特例です。ただし同じ年に両方を使う場合は、合計で3,000万円までとなります。

通常のマイホーム売却時に使える「居住用財産を譲渡した場合の3,000万円の特別控除(措法35条1項)」と、相続した空き家を売却する際の「被相続人の居住用財産に係る特別控除(空き家特例)」は、根拠となる法律の条文が異なる別々の特例です。

ただし、同じ年に両方を適用した場合は2つの控除額を合算して最大3,000万円までとなります。

たとえば自分のマイホームと相続した実家を同じ年に売却した場合、それぞれで3,000万円ずつ控除できるわけではない点に注意が必要です。

どちらの特例をどのように組み合わせるかは、個別の状況によって有利不利が変わるため、事前に税務署や税理士に相談することをお勧めします。

Q3:相続登記が完了していなくても、実家を売却できますか?

A:相続登記が完了していないと、原則として売却手続きを進めることができません。

不動産を売却するためには、売主が登記上の所有者として名義を持っている必要があります。

名義が亡くなった方のままの状態では、売買契約を締結しても所有権の移転登記ができないため、買主への引き渡しを完了させることができません。

そのため、売却を進めるためにはまず相続登記を完了させることが前提となります。

「売却を急いでいるから登記は後回しにしたい」という場合でも、実際には相続登記なしに売却手続きを完結させることは難しいため、早めに着手することが大切です。

なお遺産分割協議がまとまっていない場合でも、「相続人申告登記」という暫定措置を活用することで登記義務をひとまず果たすことができます。

Q4:相続した実家に住む人がいない場合、解体したほうがいいですか?

A:解体が有効な場合もありますが、デメリットもあるため慎重に判断することが大切です。

建物を解体して更地にすることで、老朽化した建物の管理リスクや修繕費用の負担はなくなります。

また建物が古く買い手がつきにくい場合でも、更地であれば土地として売却できる可能性が広がります。

ただし、解体には費用がかかる点を忘れてはなりません。

また前述の「空き家特例」は建物が存在していることを前提とした特例であり、解体後の売却では特例が使えなくなるケースもあるため、順序を間違えると思わぬ税負担が生じる可能性があります。

さらに、建物を解体すると「住宅用地の特例」が外れ、固定資産税が最大6倍に跳ね上がる点にも注意が必要です。

解体のタイミングは、売却の見通しを立てたうえで慎重に判断することをお勧めします。

まとめ:4つの軸を整理した先に、自分なりの答えが見えてくる

相続した実家をどうするかは、外部から決められる問題ではありません。

物件の状態、エリアの市場環境、家族の状況、そして自分自身のライフプランによって、最適な選択は人それぞれ異なります。

「売るべきか、持つべきか」と悩み続けるよりも、まずは不動産会社に査定を依頼して現在の資産価値を把握することが、判断を前に進める最初の一歩です。

査定を受けたからといって、必ず売却しなければならないわけではありません。

「情報を集めることで迷いを整理する」という姿勢が、納得のいく判断への近道となるでしょう。

本記事が、相続した実家の行方を考えるための一助となれば幸いです。