「新築にしようか、中古にしようか」——住まいの購入を考え始めたとき、多くの人がこの問いにぶつかります。

インターネットで調べると「新築のほうが安心」「中古のほうがコスパがいい」といった情報が入り乱れ、読めば読むほど判断がつかなくなった、という経験がある方も少なくないでしょう。

実は、新築か中古かという問いに、万人共通の正解はありません。

なぜなら、どちらが「正解」かは、その人の予算・希望するエリア・住まいに何を求めるかによって変わるからです。

大切なのは、新築と中古を比べることではなく、自分が何を優先したいかを整理することです。

この記事では、住まいを選ぶうえで押さえておきたい3つの軸を順番に整理していきます。

どちらを選ぶにしても、この3つの視点を持っておくことで、後悔のない判断に近づけるでしょうか。

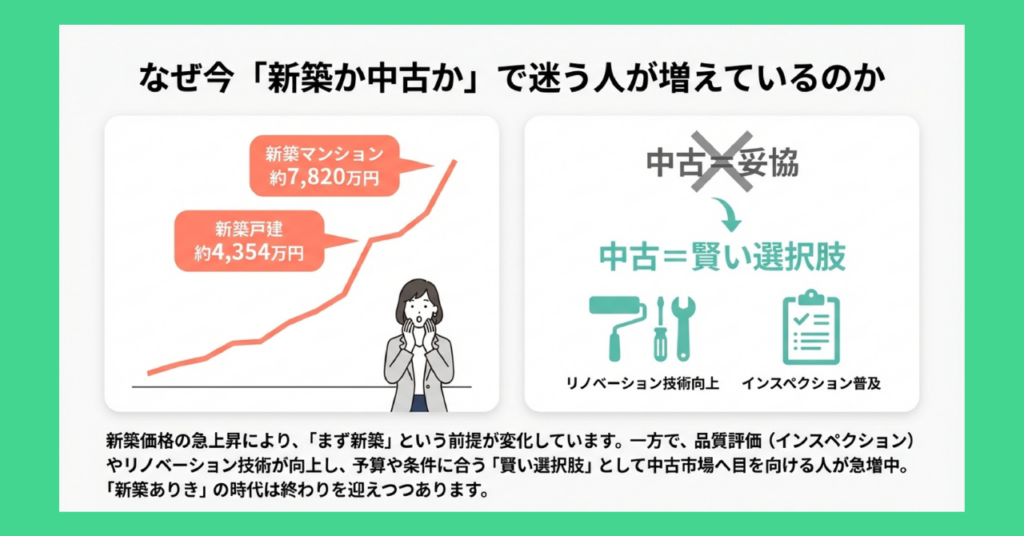

なぜ今「新築か中古か」で迷う人が増えているのか

ひと昔前まで、住まいの購入といえば「まず新築」という意識が根強くありましたが、新築価格の急激な上昇により、近年はその前提が大きく揺らいでいます。

公益財団法人東日本不動産流通機構のデータによると、2024年における首都圏の新築戸建住宅の平均成約価格は約4,354万円と、前年比で7.0%上昇しています。

また2024年時点で首都圏の新築マンション平均価格が約7,820万円に達したというデータが不動産経済研究所の調査で明らかになるなど、マンションはさらに顕著です。

新築物件の価格が上昇している背景には、建築資材の高騰や人件費の上昇、そして好立地の用地確保が難しくなっていることなどが挙げられます。

こうした状況を受けて、現在は新築に手の届かない層が中古市場に流れ込む動きが鮮明になってきています。

国土交通省の「令和5年度住宅市場動向調査」でも、中古住宅を選んだ理由として「予算的にみて中古住宅が手頃だったから」という回答が最も多く、価格が中古選択の大きな動機になっていることが分かるでしょう。

ただし「中古=妥協の選択」というイメージはすでに過去のものになりつつあります。

リノベーション技術の向上や、住宅の品質を客観的に評価する制度(インスペクションなど)の普及により、中古住宅の選択肢は以前と比べて格段に広がっています。

「新築ありき」ではなく「自分の条件に合う住まいを探す」という視点で市場全体を見渡すことが、今の時代の住まい選びに求められているといえるでしょう。

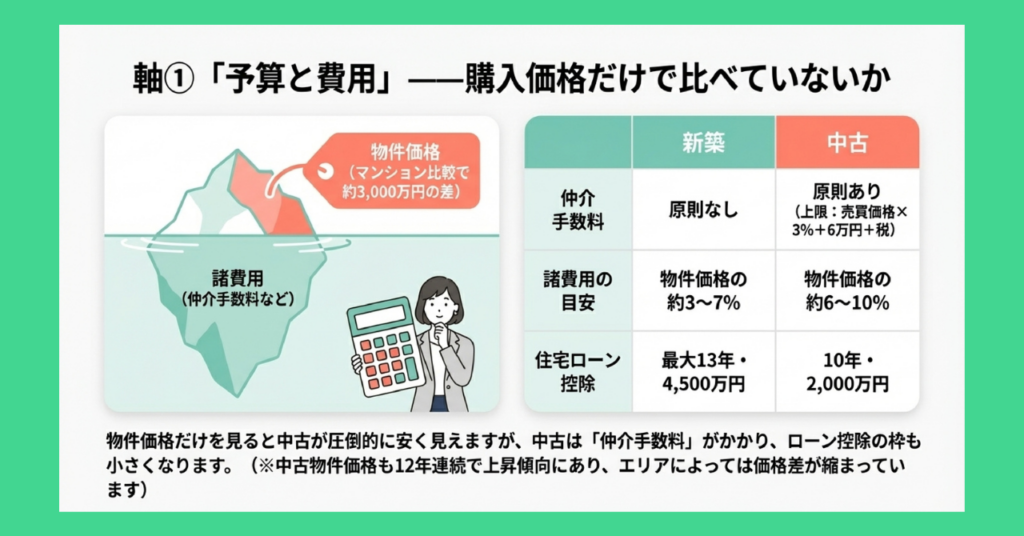

軸①「予算と費用」——購入価格だけで比べていないか

新築と中古を比べるとき、多くの人がまず注目するのが「物件価格」です。

しかし、住まいの購入にかかるお金は物件価格だけではありません。

諸費用や税制優遇の違いまで含めて比較しないと、実際の負担感は見えてこないのです。

新築と中古の価格差は今どのくらいか

前のセクションでも触れたとおり、首都圏における新築マンションの平均価格は2024年時点で約7,820万円に達しています。

一方、公益財団法人東日本不動産流通機構のデータによると、同年の首都圏における中古マンションの平均成約価格は約4,890万円でした。

単純に比較すると、約3,000万円近い開きがあることになります。

中古戸建についても、2024年の首都圏における平均成約価格は約3,948万円で、新築戸建の約4,354万円と比べると400万円以上の差があります。

ただし中古マンションの価格も、新築価格の高騰を受けた需要流入の影響で上昇しており、同機構のデータでは12年連続で前年を上回っているという点に注意が必要です。

「中古なら安い」という前提は崩れつつあり、エリアや物件によっては新築と大きく変わらないケースも出てきているのが現状です。

中古は諸費用が多くかかる

住宅購入には、物件価格とは別にさまざまな費用が発生します。

登記費用、住宅ローンの手数料、火災保険料などは新築・中古共通ですが、中古物件はこれらに加え、原則として仲介手数料がかかるというのが大きな違いです。

仲介手数料の上限は法律で定められており、売買価格が400万円を超える場合は「売買価格×3%+6万円」に消費税を加えた額となります。

仮に3,000万円の物件であれば、仲介手数料だけで約105万円(税込)がかかる計算です。

諸費用全体の目安としては、新築で物件価格の約3〜7%、中古で約6〜10%とされています(国土交通省)。

| 新築 | 中古 | |

|---|---|---|

| 仲介手数料 | 原則なし | 原則あり(上限:売買価格×3%+6万円+消費税) |

| 諸費用の目安 | 物件価格の約3〜7% | 物件価格の約6〜10% |

物件価格だけで新築と中古を比べていると、この差が見えにくくなる点には注意が必要です。

住宅ローン控除の違い

住宅ローンを利用してマイホームを購入すると、「住宅ローン控除」という税制優遇を受けられます。

これは、年末時点におけるローン残高の0.7%を所得税・住民税から一定期間控除できる制度です(国土交通省)。

新築と中古では、この控除の内容に違いがあります。

| 新築(省エネ基準適合住宅の場合) | 中古(一般) | |

|---|---|---|

| 控除率 | 0.7% | 0.7% |

| 控除期間 | 最大13年 | 10年 |

| 借入限度額 | 最大4,500万円(省エネ基準適合) | 最大2,000万円 |

控除率は同じ0.7%ですが、控除期間と借入限度額に差があるため、新築のほうが総控除額は大きくなりやすいのがポイントです。

なお2026年度税制改正大綱には住宅ローン控除の5年延長(2026〜2030年入居対象)が盛り込まれており、中古住宅への支援拡充も予定されています。

住宅ローンや諸費用についてより詳しく知りたい方は、以下の記事で解説しています。

家の購入・売却で損しないために|知っておきたい「不動産とお金」の基礎知識

家の購入・売却で損しないために|知っておきたい「不動産とお金」の基礎知識

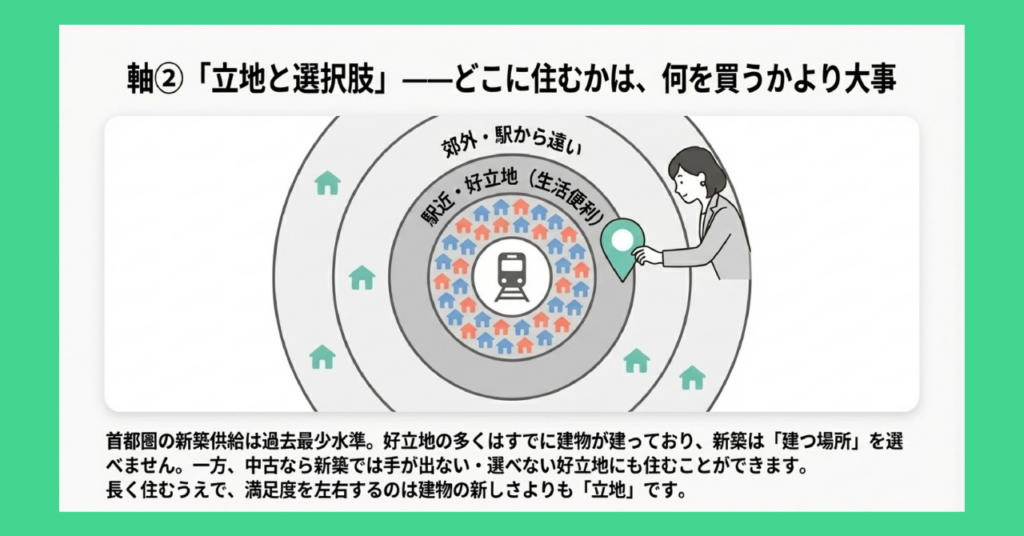

軸②「立地と選択肢」——どこに住むかは、何を買うかより大事

予算の次に整理したいのが、「どこに住むか」という立地の軸です。

新築か中古かという選択は、実は「どのエリアに住めるか」という問いと深く結びついています。

住まいの満足度を長期的に左右するのは、建物の新しさよりも立地であることが多いという点は、見落とされがちなポイントです。

中古は好立地に物件が残りやすい

都心部や人気エリアの駅近にはすでに多くの建物が建ち並んでおり、新たな土地の確保が難しいことから新築物件の供給は自ずと限られるのが実情です。

中古物件の場合、そうした好立地にすでに存在していることも多く「中古なら、新築では選べないエリアにも住める」というケースは珍しくありません。

国土交通省の「令和5年度住宅市場動向調査」でも、中古マンションを選んだ理由として「住宅の立地環境が良かったから」と回答した割合は43.6%にのぼっており、立地が中古選択の大きな動機になっていることがわかります。

新築は「どこに建てるか」を選べない

新築分譲物件の場合、購入者が選べるのは「すでに決まった場所に建つ物件の中から選ぶ」ことです。

デベロッパーが用地を取得し、設計・建築した物件の中から選択することになるため、エリアや立地の自由度は中古と比べて低くなります。

特に首都圏では、駅近の好立地における新築供給が年々減少傾向にあります。

不動産経済研究所の調査によると、2024年度の首都圏新築マンション発売戸数は1973年以降で過去最少の約2万2,239戸でした。

供給の絶対数が減っている中で、選択肢も自然と限られてきているといえるでしょう。

立地の優先度が高い人には中古が有力になる

「職場へのアクセスは譲れない」「子どもの学校区を固定したい」「生活利便性の高いエリアに住みたい」——こうした条件が明確な方にとっては、エリアを先に絞り、その中で新築・中古を問わず探すというアプローチが現実的です。

そのうえで予算との兼ね合いを見ると、希望エリア内では中古物件のほうが選択肢として浮上しやすくなるケースが多くあります。

一方で「エリアにこだわりはないが、新しい設備や間取りで暮らしたい」という方であれば、新築を軸に探す意義は十分あります。

「新築か中古か」を先に決めるのではなく、「どこに住みたいか」を先に考えるだけで、選択肢の見え方は大きく変わってくるでしょう。

軸③「安心と品質」——安心は「新しさ」ではなく「確認」から生まれる

「やっぱり新築のほうが安心」「中古は何かあるのでは」——住まい選びにおいて、こうした感覚を持つ方は多いといえます。

新築への安心感は自然な感情ですが、「新しい=安心・安全」「古い=リスク」という単純な図式は、必ずしも正確ではありません。

ここでは、安心を得るために具体的に何を確認すればよいのかを整理していきましょう。

新築に課された省エネ基準

新築住宅については、2024年以降に大きな制度変更がありました。

国土交通省によると、2024年1月以降に建築確認を受けた新築住宅は、原則として省エネ基準へ適合していることが住宅ローン控除の要件となっています。

つまり、省エネ基準を満たさない新築住宅は、住宅ローン控除の対象外になる可能性があるということです。

これは裏を返せば、現在市場に出ている新築住宅の多くは、一定の省エネ性能基準をクリアしているといえます。

断熱性能や気密性能といった「住み心地」に直結する品質が、制度によって担保されやすくなったという意味では、新築の安心感には一定の根拠があるといえるでしょう。

ただし、「新築だから品質に問題はない」と断言できるわけではありません。

施工品質は物件によって異なりますし、完成後に内部をすべて確認できるわけでもないため、新築であっても購入前の確認は大切です。

中古を安心して買うための確認ポイント

中古住宅に対して「何かあるのでは」と不安を感じる方も多いかもしれませんが、確認すべきポイントを押さえておけば、そのリスクはある程度コントロールできます。

日本では1981年6月に建築基準法が改正され、それ以前(旧耐震基準)とそれ以降(新耐震基準)では、建物に求められる耐震性能が大きく異なります。

インスペクション(建物状況調査)とは、建築士などの専門家が建物の現況を調査し、劣化や不具合の有無を確認する調査のことです。

中古住宅の売買においては、仲介業者がインスペクションの実施状況について説明することが義務付けられており(宅地建物取引業法)、希望すれば購入前に実施することができます。

過去にどのような修繕やリフォームが行われてきたかを把握することで、今後どのような費用が発生しうるかをある程度見通すことができます。

「新耐震基準」というひとつの分かれ目

中古住宅を検討するうえで、ひとつの目安として覚えておきたいのが「新耐震基準(1981年6月以降に建築確認を受けた建物)」という基準です。

住宅ローン控除との関係では、国税庁・国土交通省の基準に基づき、登記簿上の建築日付が1982年(昭和57年)1月1日以降の住宅であれば、新耐震基準に適合しているとみなされます。

2022年の税制改正で中古住宅の築年数要件が撤廃されたことにより、この基準を満たせば築年数に関わらず住宅ローン控除の対象となります。

そのため、中古住宅を検討する際は築年数だけでなく「新耐震基準を満たしているか」を確認することが重要なポイントといえるでしょう。

新築・中古に関するよくある質問

Q1. 新築と中古、資産価値を維持しやすいのはどちらですか?

A. 一概にどちらとは言えません。エリアと立地が最も大きな要因です。

「新築のほうが資産価値が高い」というイメージがありますが、購入直後から建物の価値は下がり始めるため、新築であることそのものが資産価値の維持につながるわけではありません。

国土交通省の不動産価格指数でも、マンション価格の動向はエリアによって大きく異なり、都心部・駅近では価格が維持・上昇しやすい一方、郊外・地方では下落傾向にあるエリアが増えています。

「新築か中古か」よりも「どのエリアの、どの立地か」が、資産価値を左右する最大の要因といえるでしょう。

将来の売却も視野に入れて検討したい方は、以下の記事も参考にしてみてください。

今、家を売るべき?タイミングを判断する4つの視点と2026年の市場動向

今、家を売るべき?タイミングを判断する4つの視点と2026年の市場動向

Q2. リノベーション済み物件は、新築と同じように考えてよいですか?

A. 内装・設備面は新築同等の場合もありますが、建物の構造や省エネ性能は別途確認が必要です。

リノベーション済み物件は、見た目や設備が一新されており、新築に近い住み心地を得られるケースがあります。

また不動産会社が買い取って改修・再販した「買取再販住宅」については、住宅ローン控除において新築と同じ13年の控除期間が適用されるという税制上のメリットもあります(国土交通省)。

ただし、リノベーションの範囲は物件によって異なります。

内装のみの改修で、構造・断熱・配管などに手が入っていないケースもあるため、どこまで工事が行われたかを具体的に確認することが大切です。

Q3. 中古住宅でも住宅ローン控除は受けられますか?

A. 受けられます。ただし新築とは控除期間・借入限度額に違いがあります。

2022年の税制改正により、中古住宅の住宅ローン控除における築年数要件は撤廃されました。

現在は、登記簿上の建築日付が1982年(昭和57年)1月1日以降の住宅であれば、新耐震基準に適合しているとみなされ、控除の対象となります(国土交通省・国税庁)。

控除率は新築と同じ0.7%ですが、一般の中古住宅は控除期間が10年、借入限度額が最大2,000万円と、新築より条件が絞られます。

なお2026年度税制改正大綱では中古住宅への支援拡充が予定されているため、最新の情報は国土交通省の公式ページでご確認ください。

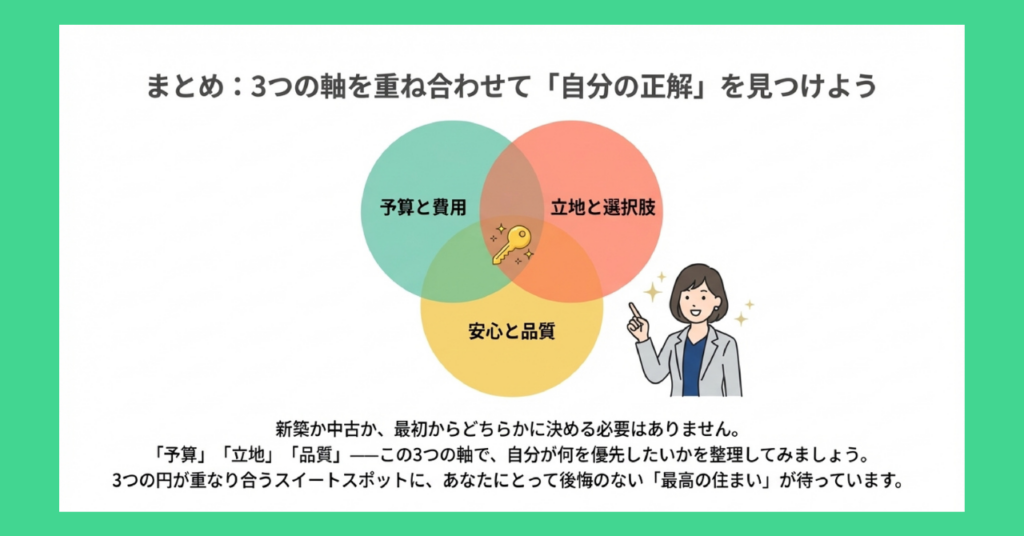

まとめ

新築か中古か——この問いに万人共通の正解はなく、比較の前に「自分は何を優先したいのか」を整理することが、住まい選びの出発点になります。

また当記事で解説した3つの軸は、どれかひとつだけで判断するものではありません。

3つの軸を重ね合わせることで、自分にとってどちらの選択肢がより多くの条件を満たすかが自然と見えてくるはずです。

まずはこの3つの軸を手がかりに、自分の優先順位を明確にしてみてください。

「何となく新築のほうがいい気がする」という感覚が、「自分はこの理由で新築を選ぶ」という納得に変わったとき、住まい選びは大きく前進するでしょう。

購入をさらに詳しく検討したい方は、こちらの記事も参考にしてみてください。

マイホームを買うか迷っている人へ|後悔しないために整理したい5つの視点

マイホームを買うか迷っている人へ|後悔しないために整理したい5つの視点