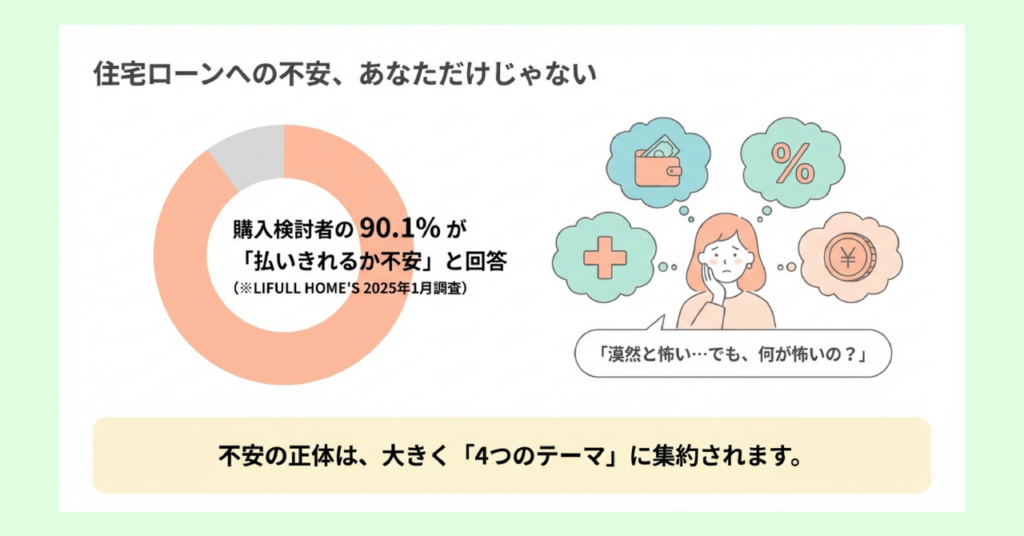

「住宅ローンを組むのが、なんとなく怖い。」と感じている方は、決して少数派ではありません。

LIFULL HOME’Sが2025年1月に実施した調査によると、「住宅ローンを払いきれるかどうか不安」と感じている人の割合は購入検討者で90.1%に上ることがわかっています。

つまり、住宅ローンを前に不安を感じることはごく普通のことなのです。

とはいえ、漠然とした不安を抱えたままでは先に進めないため、まずは自身が住宅ローンのどの部分に不安を感じているのかを整理し、「検討すべき問い」として明確にする必要があるでしょう。

この記事では、住宅ローンへの不安を4つの種類に分けて、ひとつひとつ丁寧に見ていきます。

「自分が怖いと感じているのはどれだろう?」と照らし合わせながら、読み進めてみてください。

住宅ローンへの不安、あなただけじゃない

住宅ローンを検討し始めると、さまざまな不安が頭をよぎります。

カーディフ生命保険が実施した調査では、住宅購入に対する不安として「住宅ローン返済への不安」を挙げた人が47%とトップでした。

特に20代・30代は全体の半数以上が住宅ローンの返済に不安を感じており、20代で55%、30代で58%に上ります。

その他の調査を見ても不安の内容はある程度共通しており、おおむね以下の4つのテーマに集約されます。

- 返済を続けられるか

- 金利が上がったら困るのでは

- 病気になったら

- 借入額が大きすぎないか

裏を返せば、この4つのテーマに対して「どう考えればいいか」を整理できれば、不安の大部分は解消できるということです。

以降では、この4つの不安をひとつずつ丁寧に分解していきます。

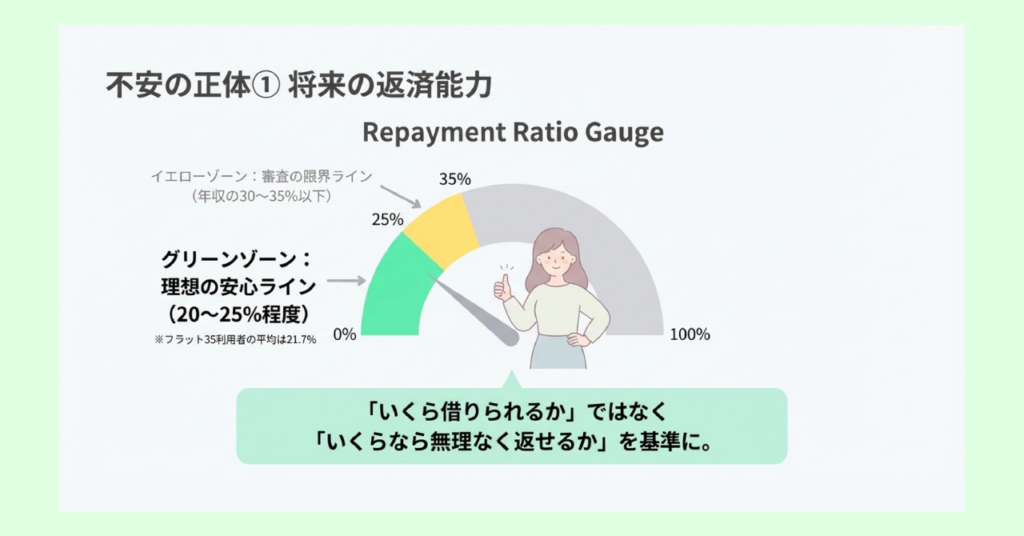

不安の正体①将来の返済能力

「今は払えても、将来も払い続けることができるか不安」——住宅ローンへの不安の中で、最も多くの方が感じているのがこの問いです。

この不安と向き合うには、「審査」と「返済比率」という2つの考え方を知っておくことが助けになります。

「審査に通った」という事実

住宅ローンは、誰でも希望額を借りられるわけではありません。

金融機関は、申込者の収入・勤続年数・信用情報などを総合的に審査し、返済能力があると判断した人にだけ融資を行います。

つまり、審査を通過したということは金融機関が「この人なら返済できる」とお墨付きを与えた結果でもあるのです。

返済比率の考え方

審査において重要な指標のひとつが「返済比率」です。

これは、年収に占める年間返済額の割合を指し、「年間返済額÷年収×100」で求めることができます。

たとえば住宅金融支援機構が提供する長期固定型住宅ローン「フラット35」の場合、年収400万円未満は30%以下、年収400万円以上は35%以下が返済比率の上限として定められています。

ただし、審査に通るギリギリの返済比率で借りることが、必ずしも「無理のない返済」を意味するわけではありません。

家計に余裕を持たせるうえでは返済比率20〜25%程度が理想的とされており、実際にフラット35を利用している人の返済比率を平均すると21.7%になるというデータもあります。

多くの方が、審査上の上限よりも余裕を持った水準で借り入れていることがわかるでしょう。

このように「いくら借りられるか」ではなく「いくらなら無理なく返し続けられるか」を軸に借入額を考えることで、長期的な安心を得られます。

不安の正体②金利上昇リスク

「金利が上がったら、返済額が増えて払えなくなるのでは」——これも多くの方が抱える不安のひとつです。

この不安は、特に変動金利を選んだ場合、または選ぼうとしている場合に強く感じやすいものです。

まずは、金利の仕組みを整理するところから始めましょう。

変動金利と固定金利の特徴

住宅ローンの金利タイプは、大きく「変動金利」と「固定金利」に分けられます。

市場金利の動きに応じて適用金利が定期的に見直されるタイプです。

一般的に半年ごとに金利が見直され、返済額の変更は5年ごとに行われる仕組みとなっています。

金利水準が低い間は返済総額を抑えやすいものの、金利が上昇した場合には将来の返済負担が増えるリスクがあります。

借入時に金利が確定し、返済期間を通じて返済額が変わらないタイプです。

将来の見通しが立てやすく、家計管理を行いやすいのが強みです。

ただし当初の金利水準は変動金利よりも高めに設定されるケースが多いため、大幅な金利上昇が起こらない限り、基本的には固定金利の方が返済総額が大きくなるという注意点もあります。

金利が上昇すると返済額はどう変わるのか

仮に3,000万円を35年・元利均等返済(ボーナス払いなし)で借りた場合、金利水準によって月々の返済額は以下のように変わります。

| 適用金利 | 月々の返済額(概算) |

|---|---|

| 0.5% | 約7万8,000円 |

| 1.0% | 約8万5,000円 |

| 1.5% | 約9万2,000円 |

| 2.0% | 約9万9,000円 |

たとえば金利が0.5%から2.0%に上昇した場合、月々の返済額は約2万1,000円増える計算です。

年間に換算すると約25万円の負担増となります。

このように「金利が上がったらどうなるか」を事前に把握しておくこと自体が、リスクへの備えになります。

変動金利を選ぶ場合の考え方

変動金利を選ぶ場合でも、金利上昇リスクに対して手を打つ方法はあります。

ひとつは、返済比率に余裕を持って借りることです。

金利が多少上がっても家計が耐えられるような返済水準に抑えておくことが、最もシンプルな備えといえます。

もうひとつは、繰り上げ返済で元金を早期に減らしておくことです。

元金が減れば、金利が上昇しても利息部分の絶対額を抑えられます。

金利タイプの選択に正解はなく、借入額・返済期間・家計の余裕度・リスク許容度によって、どちらが合っているかは人それぞれ異なります。

「金利が上がったら怖い」という感情だけで判断するのではなく、自分の家計が金利上昇にどれだけ耐えられるかをシミュレーションしたうえで選ぶことが大切です。

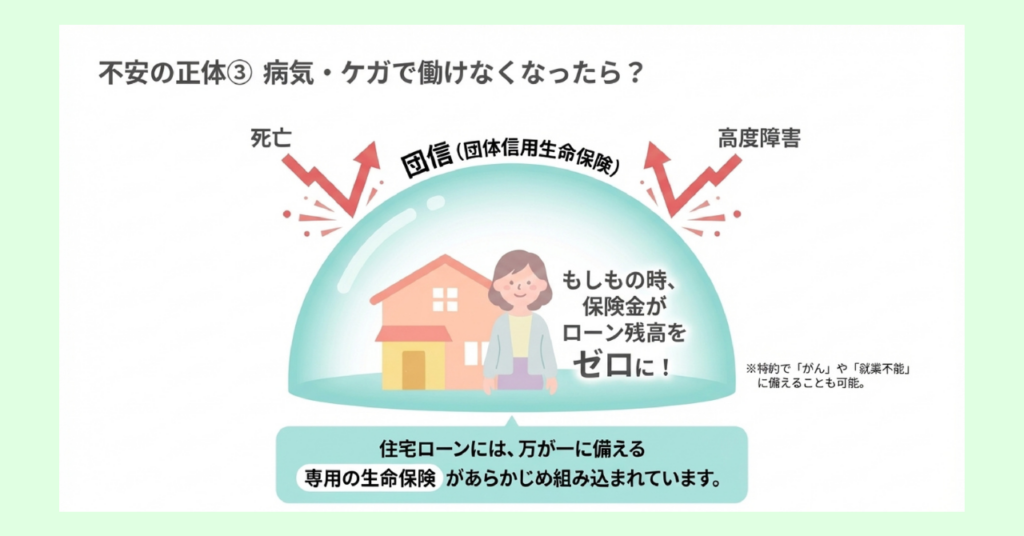

不安の正体③病気・ケガで働けなくなったら?

住宅ローンの返済に不安を感じている方のうち、その理由として「病気・ケガによる収入減」を挙げた人は61%に上ります。

35年という長い返済期間の中で病気や事故が一度もないとは言い切れないため、この不安が大きくなるのは自然なことといえるでしょう。

ただ、住宅ローンにはこのリスクに備えるための仕組みとして「団体信用生命保険(団信)」があらかじめ組み込まれています。

団信とは何か

団信とは、住宅ローンの返済期間中に契約者が死亡または所定の高度障害状態となった場合に、生命保険会社がローン契約者に代わってローン残高相当分の保険金を金融機関へ支払う保険のことです。

つまり、万が一のことがあっても残された家族にローンの返済負担が残らないような仕組みになっています。

通常、保険料は住宅ローンの金利に含まれており、契約者が別途負担する必要はありません。

また多くの金融機関では、団信への加入が住宅ローン契約の必須条件とされているため、住宅ローンを組む時点ですでにこの保障が付けられているのが一般的です。

特約で保障の範囲を広げられる

団信が保障するのは、一般的に「死亡」と「所定の高度障害状態」ですが、近年は保障の範囲を広げた特約付きの商品も多く登場しています。

たとえば3大疾病(がん・急性心筋梗塞・脳卒中)を保障するタイプや、就業不能状態・失業時にローン返済を一定期間保障するタイプなどがあります。

ただし、疾病保障を追加する場合は保険料が金利に上乗せされるか、別途負担が発生する商品がほとんどです。

どこまでの保障を付けるかは、保険料とのバランスや既存の生命保険の内容を踏まえて判断することが大切です。

団信で保障されないケースもある

団信は心強い備えですが、すべてのリスクをカバーするわけではありません。

団信は住宅ローンの契約時にのみ加入できる保険であり、返済期間中に加入することも、加入後に保障内容を変更することもできません。

また健康状態によっては加入できないケースもあり、その場合は「ワイド団信」と呼ばれる加入条件が緩和された商品を検討することになります。

団信の保障範囲や条件は金融機関によって異なるため、契約前に内容をしっかり確認しておくことが重要ですが、団信の存在を知るだけで「病気になったらどうしよう」という不安はかなり和らぐはずです。

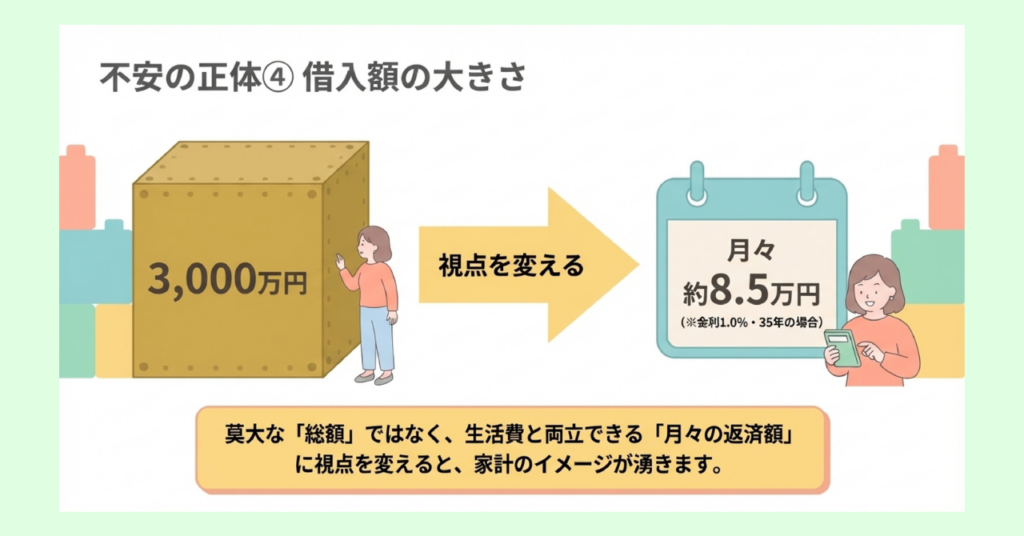

不安の正体④借入額の大きさ

「3,000万円も借りるなんて、怖い」——金額の大きさそのものに圧倒されてしまう感覚は、多くの方が経験するものです。

これは慎重に考えているからこそ、数字の重さをきちんと受け止めているということであり、ある意味では健全な反応といえます。

ただ「金額が大きい=危険」とは必ずしも言い切れません。

大切なのは、借入総額の数字ではなく、月々の返済が生活の中に無理なく収まるかどうかです。

「総額」から「月々」に視点を変える

3,000万円という数字は確かに大きく感じます。

しかし、これを35年・金利1.0%で借りた場合、月々の返済額は約8万5,000円程度になります。

「3,000万円を返す」と考えると重圧を感じますが、「毎月8万5,000円を35年間払う」と置き換えると、家計の中での収まり方を具体的にイメージしやすくなるでしょう。

重要なのは、この月々の返済額が生活費・教育費・老後の積み立てとバランスよく両立できるかどうかです。

漠然とした恐怖を「問い」に変える

借入額への漠然とした恐怖の多くは、具体的な問いに分解することで和らぎます。

- 教育費や老後資金と合わせて家計全体でどう配分するのか

- 現在の家賃と比べて、生活水準はどう変わるのか

- 収入が一時的に下がった場合でも、返済を続けられる余裕があるか

こうした問いにひとつひとつ向き合っていくプロセスが、「なんとなく怖い」を「検討できる課題」へと変えてくれます。

数字を具体化すること自体が、不安への最初の対処法といえるでしょう。

住宅ローンを含むお金全体の仕組みについては、以下の記事で解説しています。

家の購入・売却で損しないために|知っておきたい「不動産とお金」の基礎知識

家の購入・売却で損しないために|知っておきたい「不動産とお金」の基礎知識

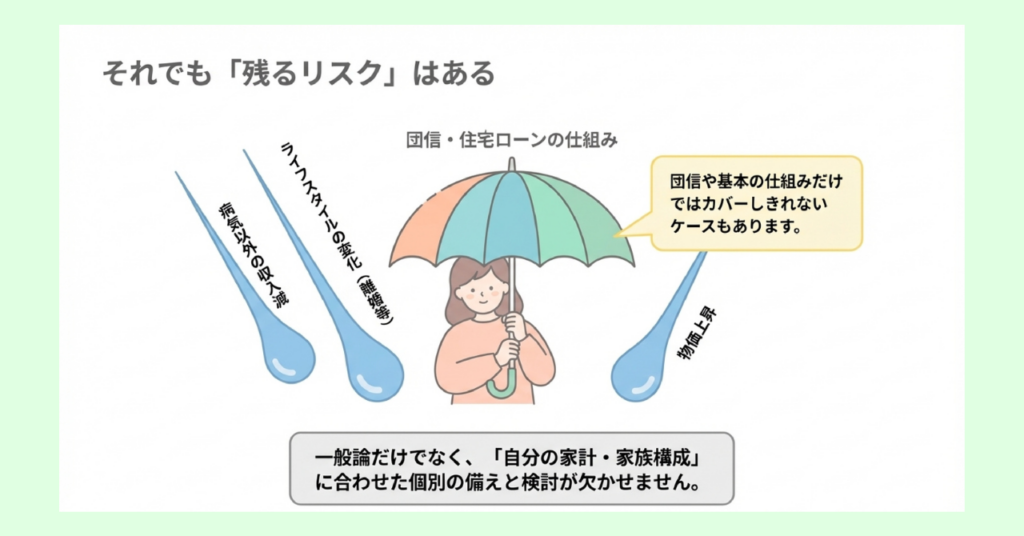

それでも「残るリスク」はある

ここまで4つの不安を分解してきました。

団信という保障の存在、返済比率という指標、月々の返済額への視点転換——これらを知るだけで、漠然とした不安はかなり整理されるはずです。

ただ、正直にお伝えすると、住宅ローンにはこの他にもいくつかのリスクが存在します。

団信でカバーされない領域

団信は死亡・高度障害時の強力な備えになりますが、たとえば以下のような状況には対応することができません。

- 大幅に収入が減ったものの、働けないほどではないケース

- 離婚や家族構成の変化による家計の変動

- 物価上昇や予期せぬ大きな出費が重なった時期の返済負担

特約を付けることで保障の範囲は広がりますが、すべての生活リスクを住宅ローンの保険でカバーすることには限界があるということを理解しておく必要があります。

自分に置き換えて考える必要がある

返済比率の目安や月々の返済額の計算は、あくまでも一般的な指標です。

実際に「自分の家計で無理なく返せるか」を判断するには、収入・支出・家族構成・将来のライフプランを組み合わせた個別の検討が欠かせません。

たとえば、同じ月々8万円の返済でも、子どもが3人いる家庭と共働きで子どもがいない家庭では、家計への影響はまったく異なります。

不安が残るなら専門家に整理してもらうのもおすすめ

「自分で考えてみたけれど、まだ不安が残る」という場合は、ファイナンシャルプランナー(FP)や住宅ローンの専門家に相談することが、ひとつの有効な選択肢です。

FPへの相談では、現在の収支・将来の収入見込み・教育費・老後資金などを総合的に整理したうえで、「いくらなら無理なく借りられるか」を一緒に考えてもらえます。

「相談する=ローンを組む決断をする」ではありません。

まず情報を整理し、自分なりの判断基準を持つための場として活用することができます。

不安を一人で抱え込まず、専門家の力を借りることも、賢い選択肢のひとつといえるでしょう。

住宅購入を具体的に検討している方は、以下の記事も参考にしてみてください。

マイホームを買うか迷っている人へ|後悔しないために整理したい5つの視点

マイホームを買うか迷っている人へ|後悔しないために整理したい5つの視点

住宅ローンに関するよくある質問

Q1:変動金利と固定金利はどちらを選べばいいですか?

A:どちらが正解かは、家計の状況やリスク許容度によって異なります。

変動金利は金利水準が低く返済総額を抑えやすい反面、将来の金利上昇によって返済額が増えるリスクがあります。

固定金利は返済額が変わらないため将来の見通しが立てやすいものの、変動金利より当初の金利が高めに設定されるのが一般的です。

「金利が上がっても耐えられる余裕が家計にあるか」を基準に、自分のリスク許容度と照らし合わせて選ぶことが大切です。

迷う場合は、FPや金融機関の担当者に相談しながら判断することをお勧めします。

Q2:頭金がないと住宅ローンは組めませんか?

A:頭金なしでも住宅ローンを組むこと自体は可能ですが注意点があります。

頭金なしの場合、借入額が大きくなるため月々の返済額や総返済額が増えます。

また物件価格に対する借入額の割合(融資比率)が高くなると、金利が若干高く設定されるケースも少なくありません。

一方、こうした負担を避けたいからといって手元の資金をすべて頭金に回してしまうと、引っ越し費用や万が一の生活防衛資金が不足するおそれがあります。

「出せる額」ではなく「出しても生活に支障がない額」を基準に考えることが重要です。

Q3:審査に落ちた場合、どうすればいいですか?

A:審査に落ちた原因を把握したうえで、対策を検討することが先決です。

審査に影響する主な要因としては、信用情報(過去の延滞歴など)・返済比率・勤続年数・健康状態(団信の加入可否)などが挙げられます。

ただし審査基準は金融機関によって異なるため、ひとつの金融機関で落ちた場合でも、別の機関では問題なく通るケースもあります。

また借入額を減らす・他のローンを先に完済するといった対策が有効な場合もあるでしょう。

原因の特定が難しい場合は、住宅ローンの専門家やFPに相談することをお勧めします。

Q4:団信に加入できない場合はどうなりますか?

A:「ワイド団信」の検討や、フラット35の活用が選択肢になります。

健康上の理由で一般的な団信に加入できない場合、加入条件が緩和された「ワイド団信」を取り扱う金融機関を探すことがひとつの方法です。

ただし、ワイド団信は通常の団信より金利が高めに設定されることが一般的です。

また住宅金融支援機構が提供するフラット35は団信への加入が任意となっているため、団信なしで住宅ローンを組むことも制度上は可能です。

その場合は、万が一のリスクに備えるために別途生命保険や収入保障保険を検討することが重要になります。

まとめ:「不安」を分解することで向き合える「問い」に変わる

住宅ローンへの不安は、多くの方が感じる自然な感情です。

しかし「怖い」という感情の中身を整理してみると、それぞれに「備え」や「考え方の軸」があることがわかってきます。

「なんとなく怖い」という状態のまま立ち止まるのではなく、不安の正体をひとつひとつ確認して向き合うことが、納得できる判断への近道です。

ただし適切な返済計画は個人の収入・支出・家族構成・ライフプランによって異なります。

「自分の場合はどうすべきか」を整理するために、FPや住宅ローンの専門家などへ相談することも、賢い選択肢のひとつです。

不安を一人で抱え込まず、まずは情報を整理するところから始めてみてください。

また賃貸との比較から住まいの選択を考えたい方には、以下の記事もあわせてご覧ください。

「賃貸と持ち家、どっちが得?」を問い続けても答えが出ない本当の理由

「賃貸と持ち家、どっちが得?」を問い続けても答えが出ない本当の理由