「家を買うにしても売るにしても、結局お金のことがよくわからない」——そんなモヤモヤを抱えていませんか。

住宅ローンの仕組み、税金の種類、諸費用の内訳、そして将来にわたる住居費の負担。

不動産にまつわるお金の話は範囲が広く、またひとつひとつが複雑なため、全体像をつかみにくいのが実情です。

しかし、購入であれ売却であれ、お金の流れを正しく理解しているかどうかで、最終的に手元に残る金額は大きく変わります。

この記事では、不動産の購入・売却・保有という3つの場面で発生するお金の基本を分かりやすく整理していきます。

「自分で納得して決めるための前提知識」として、活用いただければ幸いです。

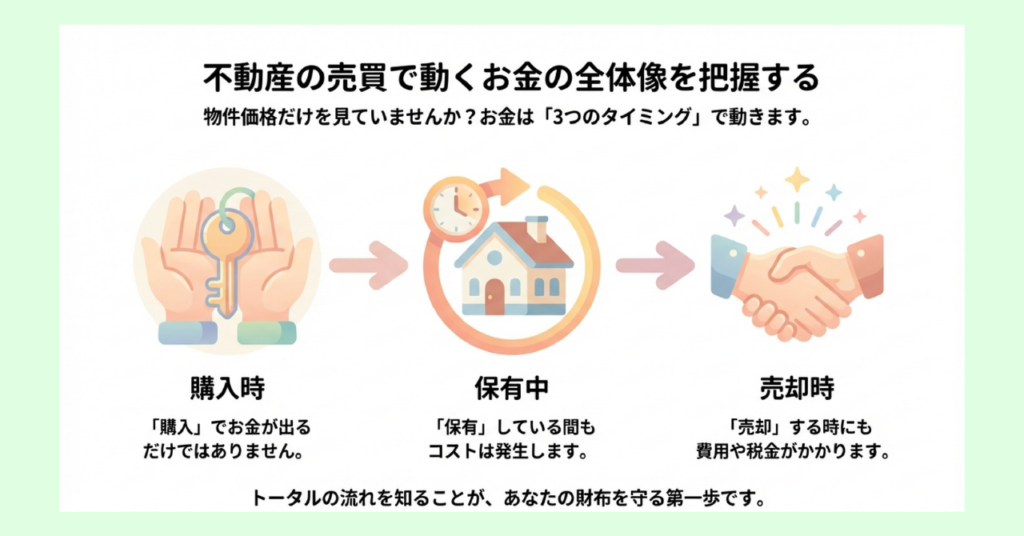

不動産の売買で動くお金の全体像を把握する

不動産にまつわるお金は、大きく分けて「購入時」「売却時」「保有中」の3つの場面で発生します。

どれかひとつだけを見ていると、想定外の出費に慌てることになりかねません。

まずは全体像を把握し、それぞれのフェーズでどのようなお金が動くのかを確認していきましょう。

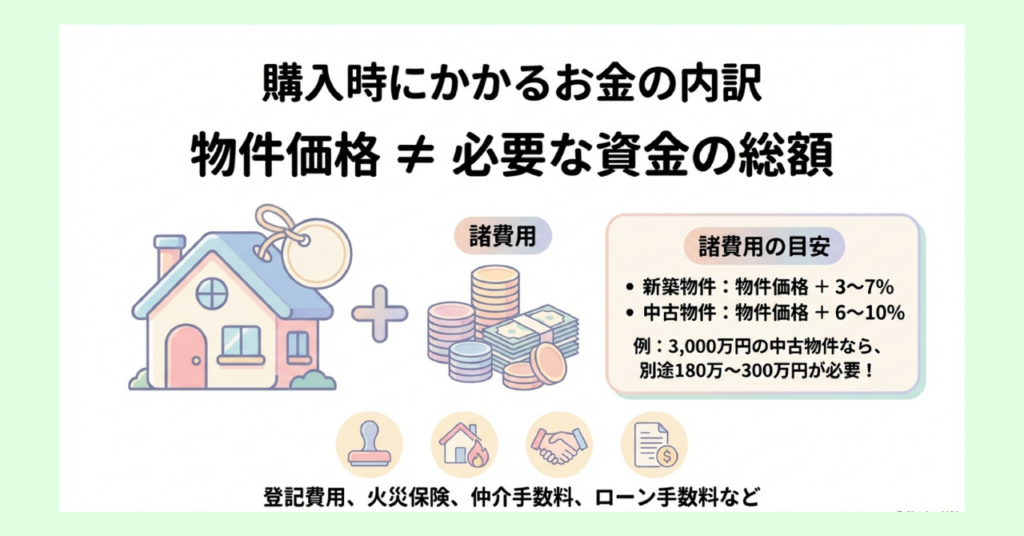

購入時にかかるお金の内訳

住宅を購入する際、最も大きな支出は言うまでもなく物件価格そのものです。

しかし実際には、物件価格とは別に「諸費用」と呼ばれるさまざまな費用が発生します。

主な項目としては、住宅ローンの事務手数料や保証料、登記にかかる登録免許税と司法書士への報酬、火災保険料・地震保険料、不動産取得税、そして中古物件であれば仲介手数料などが挙げられるでしょう。

これらの諸費用の目安は、新築物件で物件価格の約3〜7%、中古物件で約6〜10%とされています。

たとえば3,000万円の中古物件を購入する場合、物件価格とは別に180万〜300万円程度の資金が必要になる計算です。

「物件価格=必要な資金の総額」ではないという点は、購入を検討する段階で必ず押さえておきたいポイントといえるでしょう。

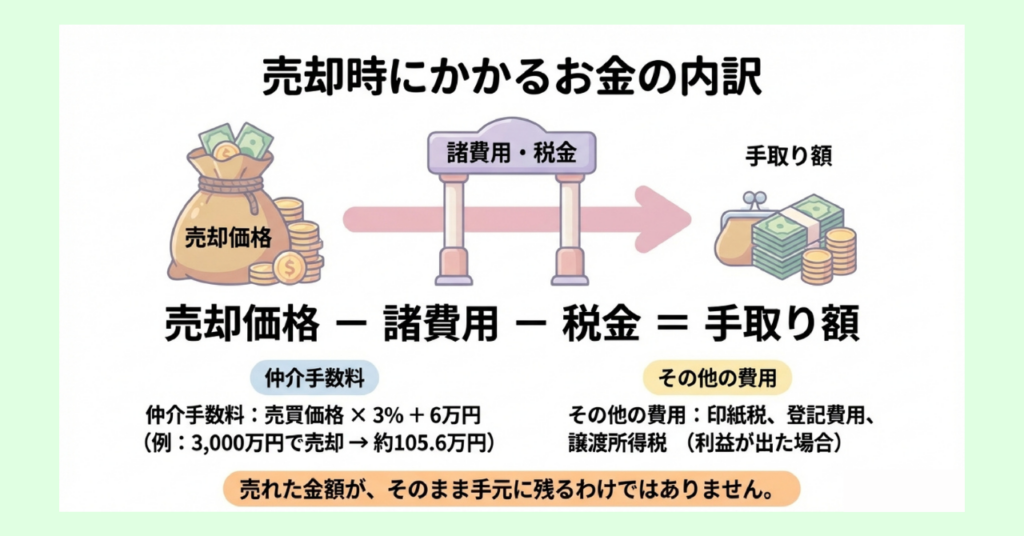

売却時にかかるお金の内訳

売却する際にも、手元に残る金額は売却価格そのままではありません。

売却にはさまざまな費用と税金がかかるため、それらを差し引いた金額が実際の手取りとなります。

代表的な費用としては、不動産会社に支払う仲介手数料が挙げられます。

法律で上限額が定められており、売買価格が400万円を超える場合は「売買価格×3%+6万円」に消費税を加えた額が上限の目安です。

仮に3,000万円で売却した場合、仲介手数料の上限は約105.6万円(税込)となります。

このほか、売買契約書に貼付する印紙税、住宅ローンが残っている場合の抵当権抹消に伴う登記費用や繰上返済手数料、さらに売却益が出た場合には譲渡所得税・住民税がかかります。

売却価格だけを見て資金計画を立てると、実際の手取り額との差に驚くケースも少なくありません。

「売却価格−諸費用−税金=手取り額」という構造を頭に入れておくことが大切です。

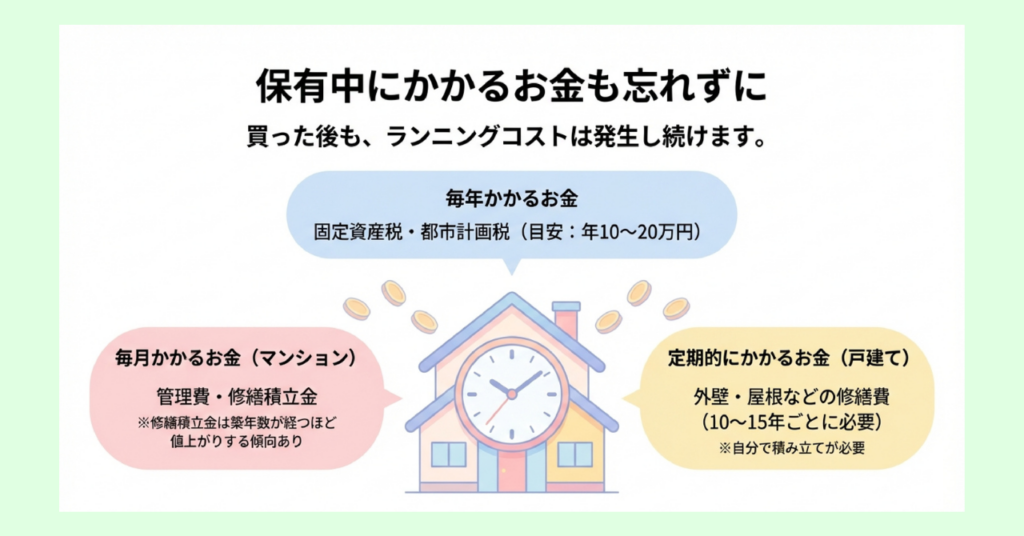

保有中にかかるお金も忘れずに

不動産は、購入して終わりではありません。

所有している間も継続的にお金がかかるという点は、見落とされがちなポイントです。

まず、毎年必ず発生するのが固定資産税と都市計画税です。

物件の評価額や所在地によって金額は異なりますが、一般的な住宅であれば年間10万〜20万円程度が目安となります。

マンションの場合は、これに加えて管理費と修繕積立金が毎月かかります。

国土交通省の調査によると、修繕積立金は築年数が経つほど増額される傾向があり、新築時の金額がずっと続くわけではない点に注意が必要です。

戸建ての場合は管理費や修繕積立金の徴収こそないものの、外壁や屋根、給排水設備などの修繕費用を自分で計画的に積み立てておく必要があるでしょう。

一般的には、10〜15年ごとに数十万円〜数百万円規模の修繕が発生する可能性があるといわれています。

さらに、火災保険・地震保険の更新費用も定期的に発生します。

購入時の支出にばかり目を向けていると、こうしたランニングコストの存在を見落としやすいため、「買ったあとにいくらかかるのか」も含めて資金計画を立てることが重要です。

住宅ローンの仕組みを理解する

不動産の購入を検討するうえで、住宅ローンへの理解は避けて通れません。

また、売却を考える場合でも、ローン残債の扱いや買い手側のローン事情を知っておくことは判断の助けになります。

ここでは、住宅ローンの基本的な仕組みを整理していきましょう。

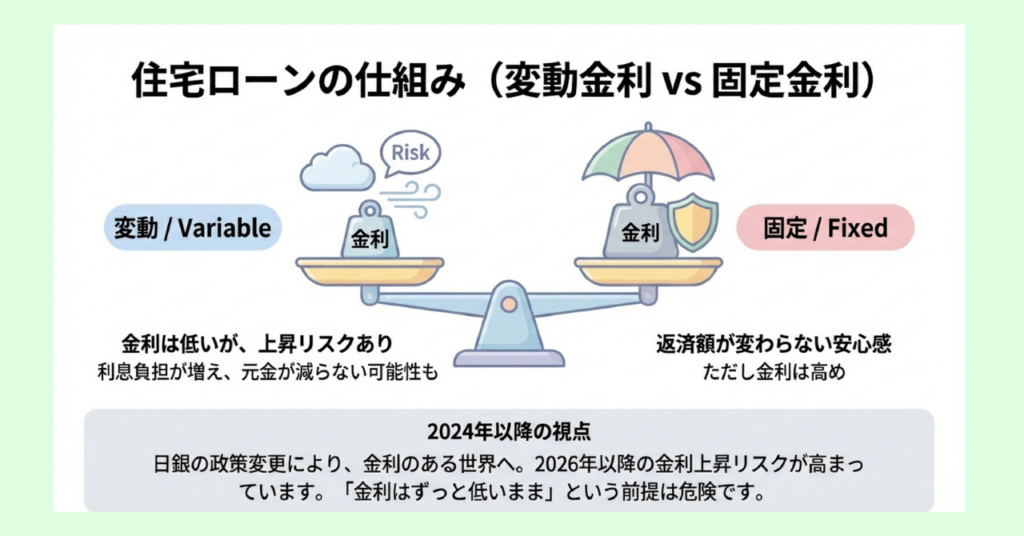

変動金利と固定金利|それぞれの特徴と選び方

住宅ローンの金利タイプは、大きく分けて「変動金利型」と「固定金利型」の2種類があります。

それぞれ金利の決まり方が異なるため、特徴を押さえておくことが重要です。

変動金利は「短期プライムレート」を基準とするタイプで、こちらは日本銀行の政策金利の影響を受けます。

一般的には半年に1回金利が見直され、市場金利の変動がローン金利にも反映される仕組みです。

多くの金融機関では「5年ルール」と「125%ルール」という緩衝措置を設けています。

5年ルールとは、金利が変動しても毎月の返済額は5年間据え置かれる仕組みのことです。

また125%ルールとは、返済額が見直される際にも、従来の返済額の1.25倍を上限とするルールを指します。

これらのルールがあるため、金利が急上昇しても返済額がいきなり跳ね上がるということは避けられるでしょう。

ただし注意すべきなのは、返済額が据え置かれている間も利息の負担は増えているという点です。

返済額のうち利息が占める割合が大きくなることで、元金の返済が進みにくくなる可能性があります。

固定金利は長期金利(10年国債の利回りなど)を基準とするタイプです。

借入時に金利が確定するため、返済額が変わらないという安心感がある一方、変動金利よりも金利水準は高めに設定されるのが一般的です。

住宅金融支援機構の調査(令和6年度)によると、新規契約者のうち変動金利を選ぶ人の割合は約84%に達しており、金利水準の低さが支持されていることが分かります。

一方で、今後の金利上昇局面では固定金利の安定性を重視する考え方にも合理性が出てくるといえるでしょう。

どちらが正解かは、借入額や返済期間、家計の余裕度、金利上昇への許容度によって異なるため、一概には言えません。

自分のリスク許容度を見極めたうえで選択することが大切です。

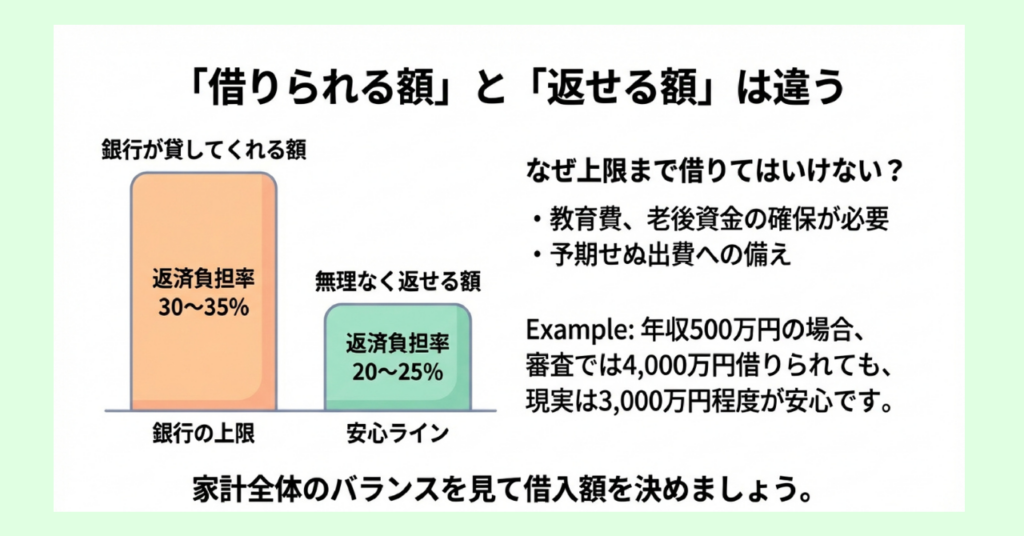

「借りられる額」と「返せる額」は違う

住宅ローンを検討する際に意識しておきたいのが、「金融機関が貸してくれる上限額」と「無理なく返済できる金額」は必ずしも一致しないという点です。

金融機関の審査では、返済負担率(年収に対する年間返済額の割合)をもとに融資可能額を判定します。

審査基準は金融機関によって異なりますが、返済負担率30〜35%程度まで融資が通るケースもあります。

しかし、ローン返済だけに収入の3割以上を充てるというのは、実際にはかなり厳しい水準です。

教育費や老後の備え、突発的な支出への対応を考えると、返済負担率は20〜25%以内に抑えた方が良いといえるでしょう。

たとえば年収500万円の場合、審査上は4,000万円近い融資が通る可能性がありますが、返済負担率を25%以内に収めるのであれば3,000万円前後が現実的なラインとなります。

「借りられる=返せる」ではないという前提に立ち、家計全体のバランスを見ながら借入額を決めることが重要です。

金利上昇時代に知っておきたいこと

長らく超低金利が続いてきた日本の住宅ローン市場ですが、2024年以降、その前提は変わりつつあります。

日本銀行は2024年3月にマイナス金利政策を解除すると、その後は段階的に政策金利を引き上げており、2025年12月には約30年ぶりの水準となる0.75%に達しました。

またこれに伴い、複数の大手銀行が2026年3月以降に変動金利の基準金利を引き上げることを発表しています。

さらに、固定金利の方はすでに上昇が進んでおり、大手銀行の10年固定は2.2〜2.7%台、フラット35は2.26%(2026年2月時点)となっています。

こうした動きから、「金利は今後も低いままだろう」という前提で資金計画を立てるのはリスクが高いと考えられるでしょう。

変動金利を選ぶ場合は将来の金利上昇を想定し、返済額が増えても家計が耐えられるかどうかをシミュレーションしておくことをおすすめします。

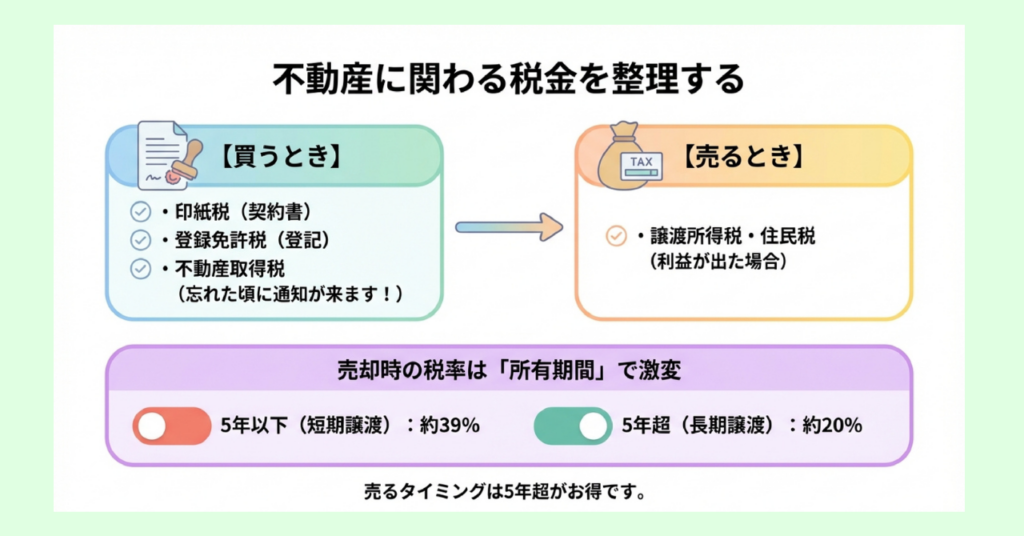

不動産に関わる税金を整理する

不動産の売買には、さまざまな税金が関わってきます。

購入時と売却時でかかる税金の種類が異なるうえ、条件次第で利用できる優遇制度も複数存在するため、全体像を把握しておくことが重要です。

購入時にかかる税金

住宅を購入する際に発生する主な税金は、以下のとおりです。

売買契約書に収入印紙を貼付する形で納める税金で、契約金額に応じて税額が決まります。

不動産の所有権移転や住宅ローンの抵当権設定の際に必要となる税金です。

なお住宅用の不動産には軽減税率が適用されるケースがあり、条件を満たせば本則税率よりも低い税率で済む場合があります。

不動産を取得した際に都道府県から課される地方税です。

取得から数ヶ月後に納税通知書が届くため、購入直後の慌ただしい時期に忘れがちな税金のひとつといえるでしょう。

なお2026年度の税制改正大綱(2025年12月19日公表)では、こうした住宅関連の軽減措置が引き続き延長される方針が示されています。

売却時にかかる税金

不動産を売却して利益(譲渡所得)が出た場合には、所得税・住民税・復興特別所得税が課される仕組みです。

税率は不動産の所有期間によって異なり、売却した年の1月1日時点で所有期間が5年以下なら約39.63%、5年を超えていれば約20.315%と、大きな差があります。

さらに、所有期間が10年を超えるマイホームの売却には軽減税率の特例も用意されています。

所有期間によって税負担が大幅に変わるため、売却を急いでいない場合は時期を意識することも選択肢のひとつです。

また売却時にも印紙税や、住宅ローンの抵当権を抹消するための登録免許税が発生します。

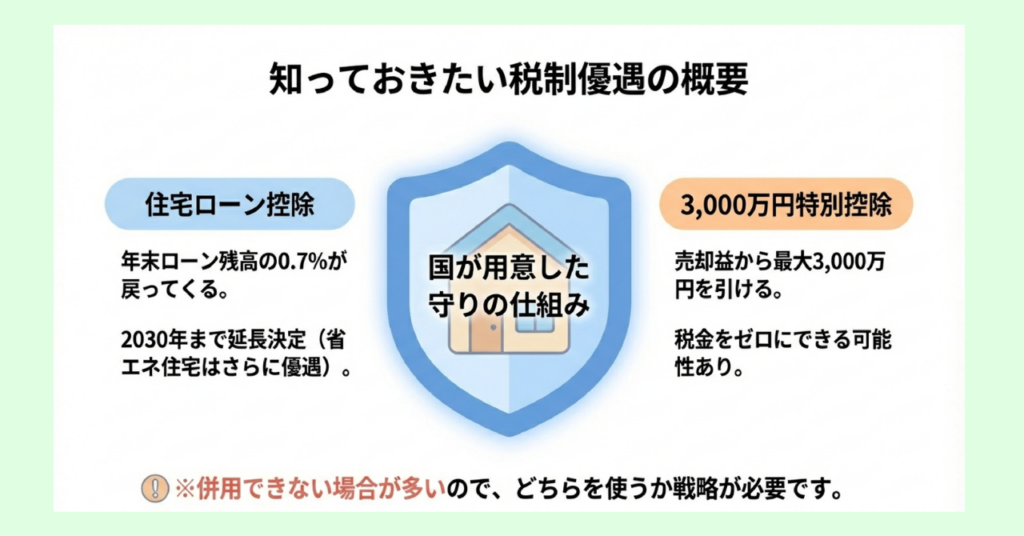

知っておきたい税制優遇の概要

不動産の売買に関しては、負担を軽減するための税制優遇がいくつか設けられています。

代表的なものを押さえておきましょう。

住宅ローンを利用してマイホームを取得した場合に、年末のローン残高の0.7%を所得税等から控除できる制度です。

2026年度の税制改正大綱により、適用期限が2030年12月31日まで5年間延長される方針が示されました。

あわせて、省エネ性能の高い中古住宅については控除期間が10年から13年に拡充されるほか、対象となる住宅の床面積要件が50㎡以上から40㎡以上に緩和される見込みです。

マイホームを売却した際に譲渡所得から最大3,000万円を控除できる特例です。

適用条件を満たせば、譲渡所得が3,000万円以下の場合は税額をゼロにすることも可能になります。

ただし、住宅ローン控除との併用はできないため、住み替えの際はどちらを適用するかの検討が必要です。

これらの制度は要件が細かく設定されているため、具体的な適用判断は税務署や税理士に確認することをおすすめします。

「こういう制度が存在する」と知っておくだけでも、資金計画の精度は大きく変わってくるでしょう。

住宅費をライフプランの中で考える

ここまで、購入・売却・保有の各場面でかかるお金や、住宅ローン・税金の仕組みを見てきました。

最後に押さえておきたいのは、住宅に関する支出を「人生全体の中でどう位置づけるか」という視点です。

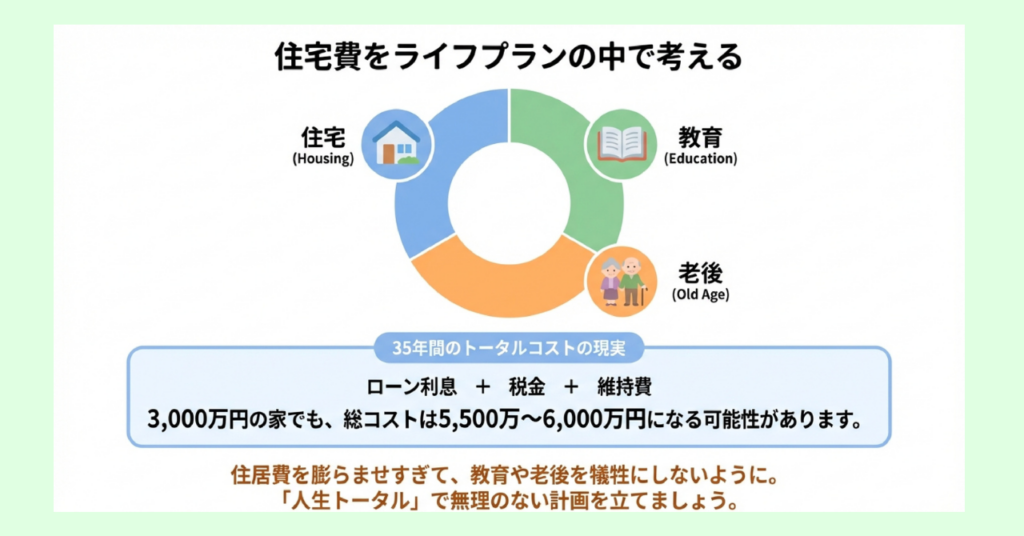

住居費は「人生の三大支出」のひとつ

一般的に、人生における大きな支出として「住宅資金」「教育資金」「老後資金」の3つが挙げられます。

これらは「人生の三大支出」とも呼ばれ、どれかひとつが膨らみすぎると、他の資金計画に影響を及ぼしかねません。

たとえば、住宅ローンの返済額を目一杯に設定してしまうと、子どもの教育費がかさむ時期に家計が圧迫されるおそれがあります。

反対に、住宅費を抑えすぎて住環境に不満を抱えたまま暮らし続けるのも、長い目で見れば望ましいとはいえないでしょう。

大切なのは、住居費だけを切り離して考えるのではなく、教育費や老後資金、日々の生活費とのバランスを見ながらトータルで判断することです。

住宅ローンの返済負担率を20〜25%以内に抑えるという目安は前述のとおりですが、これはあくまでローン返済だけの話です。

固定資産税、管理費・修繕積立金、火災保険料なども加えた「住居費の総額」で考えなければ、実態とかけ離れた計画になってしまいます。

住宅ローン返済だけでは見えないトータルコスト

住宅にかかるお金は、住宅ローンの返済額だけではありません。

購入から数十年にわたる保有期間全体で、どれだけのコストが発生するのかを把握しておくことが、堅実な資金計画につながります。

具体的にイメージしてみましょう。

仮に3,000万円の住宅を金利1.5%・35年ローンで購入した場合、ローンの総返済額は約3,858万円です。

これに加えて、35年間の保有中に発生する主なコストを概算すると、以下のようになります。

- 固定資産税・都市計画税:年間15万円として35年分で約525万円

- 管理費・修繕積立金:月額3万円として35年分で約1,260万円(※マンションの場合)

- 火災保険・地震保険:数十万円程度

これらを合計すると、物件価格3,000万円の住宅であっても、35年間のトータルコストは5,500万〜6,000万円規模に膨らむ可能性があることがわかります。

もちろん、これは一例にすぎず、物件の種類やエリア、保有年数によって大きく変動します。

重要なのは、「物件価格=住宅にかかるお金の総額」ではないという事実を認識しておくことです。

住宅の購入も売却も、短期的の損得だけで判断できるものではありません。

人生全体のお金の流れの中に住居費を位置づけ、「自分にとって無理のない水準はどこか」を見極めることが、後悔しない判断の土台になるでしょう。

不動産とお金に関するよくある質問

Q1:住宅ローンは変動金利と固定金利、どちらを選ぶべきですか?

どちらが正解かは、借入額や返済期間、家計の余裕度によって異なるため、一概には言えません。

変動金利は金利水準が低い分、総返済額を抑えやすいというメリットがあります。

一方で、将来の金利上昇によって返済額が増えるリスクを抱えている点は見逃せません。

固定金利は返済額が確定するため、将来の見通しが立てやすいのが強みです。

ただし変動金利と比べて金利が高めに設定されるため、金利が大きく上昇しなかった場合には総返済額で不利になる可能性もあります。

金利上昇時に家計が耐えられるかどうかをシミュレーションしたうえで、自分のリスク許容度に合ったタイプを選ぶことが大切です。

Q2:頭金はどのくらい用意すればいいですか?

頭金の額に決まったルールはなく、「頭金なし」で住宅ローンを組むことも制度上は可能です。

ただし、頭金を入れるほど借入額が減り、毎月の返済負担や総返済額を軽減できます。

国土交通省の「住宅市場動向調査」によると、住宅購入者の自己資金比率は分譲戸建てで約20%、分譲マンションで約40%となっています。

一方で、手元の貯蓄をすべて頭金に回してしまうと、引っ越し費用や家具・家電の購入費、さらには万が一の生活防衛資金が不足するおそれがあります。

「出せる額」ではなく「出しても生活に支障がない額」を基準に考えるのがよいでしょう。

Q3:不動産は「資産」になるのですか?

不動産は確かに資産のひとつですが、すべての不動産が「値上がりする資産」になるわけではないという点は理解しておく必要があります。

建物は経年とともに価値が下がるのが一般的であり、エリアや物件の種類によっては、購入時よりも大幅に価格が下落するケースも珍しくありません。

また、保有している間には固定資産税や修繕費などのランニングコストが発生し続けます。

不動産を「資産」と捉えるなら、購入価格だけでなく、保有中のコストや将来の売却見込み額まで含めて考える必要があるでしょう。

「持ち家=資産形成」と単純に考えるのではなく、自分の物件が将来どのような価値を持ちうるのかを冷静に見極めることが重要です。

Q4:家を買うのと賃貸ではどちらが得ですか?

この問いに対する万人共通の正解はありません。

持ち家と賃貸のどちらが金銭的に有利かは、物件価格、家賃、金利、住む年数、将来の売却価格、ローン控除の有無など、多くの前提条件によって結論が変わります。

たとえば、同じ地域で比較しても、住む期間が短ければ賃貸のほうがコストを抑えやすく、長く住み続けるなら持ち家の方がトータルで有利になるケースもあります。

金銭面だけでなく、住み替えの自由度、リフォームの可否、老後の住居の安定性など、暮らし方の価値観も含めて総合的に判断することが大切です。

どちらかが絶対に得ということはないからこそ、自分のライフプランに照らして「合っている選択肢はどちらか」を考える視点が重要といえるでしょう。

Q5:住宅ローンの繰上返済はしたほうがいいですか?

繰上返済とは、毎月の返済とは別にまとまった金額を前倒しで返済することです。

元金が減ることで将来の利息負担を軽減できるため、総返済額を抑える効果があります。

ただし、繰上返済にはタイミングの見極めが必要です。

まず意識しておきたいのが、住宅ローン控除との兼ね合いです。

住宅ローン控除は年末時点のローン残高に対して0.7%が控除される仕組みのため、控除期間中に繰上返済で残高を大きく減らすと、受けられる控除額も減少します。

特にローン金利が控除率(0.7%)を下回っている場合は、控除期間が終わるまで繰上返済を急がないほうが有利になるケースもあるでしょう。

もうひとつ重要なのが、手元資金とのバランスです。

繰上返済に資金を回しすぎると、病気や失業といった不測の事態に対応するための生活防衛資金が不足するおそれがあります。

一般的には、生活費の6ヶ月〜1年分程度を手元に確保したうえで、余裕資金の範囲で行うのが安全とされています。

繰上返済は有効な手段ですが、「とにかく早く返すのが正解」とは限りません。

ローン控除の残り期間、金利水準、手元資金の余裕を総合的に考えたうえで判断することが大切です。

まとめ:お金の全体像を知ることが、納得できる判断の出発点

不動産とお金の関係について、基本的な知識を整理してきました。

不動産に関するお金の話は複雑ですが、仕組みの全体像を知っているだけで、判断の精度は大きく変わります。

この記事で取り上げた内容はあくまで基礎知識であり、個別の状況によって最適な判断は異なります。

具体的な検討に進む際には、不動産会社への査定依頼や金融機関でのローン相談、税理士への確認など、専門家の力を借りることも有効な選択肢です。

大切なのは、「なんとなく不安」な状態のまま立ち止まるのではなく、まず知識を整理して、自分の判断基準を持つことです。

本記事が、その第一歩を踏み出すきっかけになれば幸いです。

購入・売却それぞれの判断をさらに深めたい方は、以下の記事もお役立てください。

家を売るか悩んでいる人へ|後悔しないために押さえたい5つの視点

家を売るか悩んでいる人へ|後悔しないために押さえたい5つの視点

マイホームを買うか迷っている人へ|後悔しないために整理したい5つの視点

マイホームを買うか迷っている人へ|後悔しないために整理したい5つの視点